如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

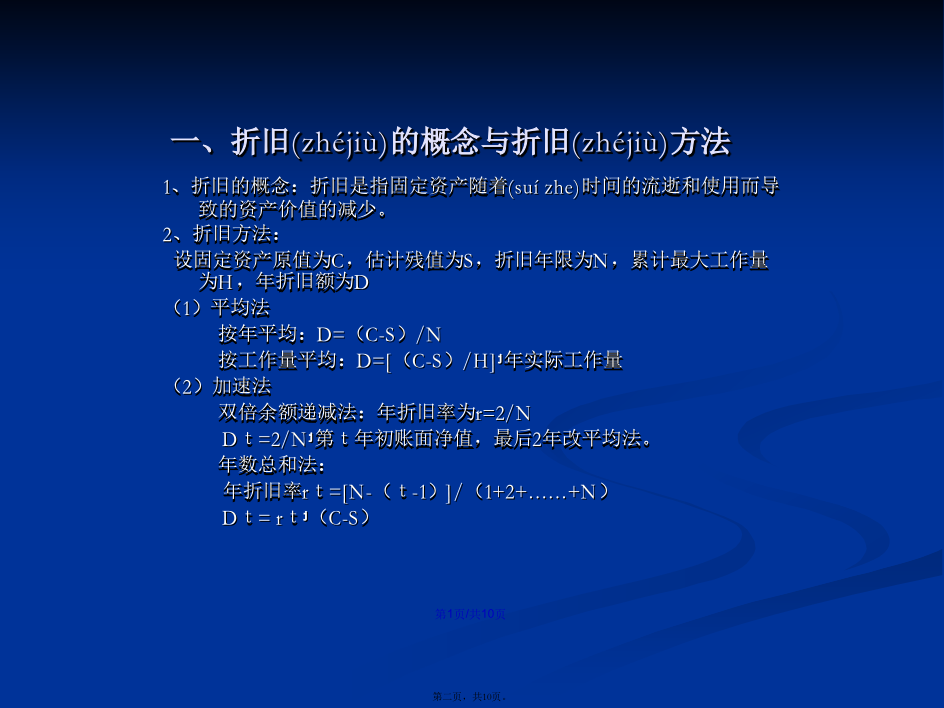

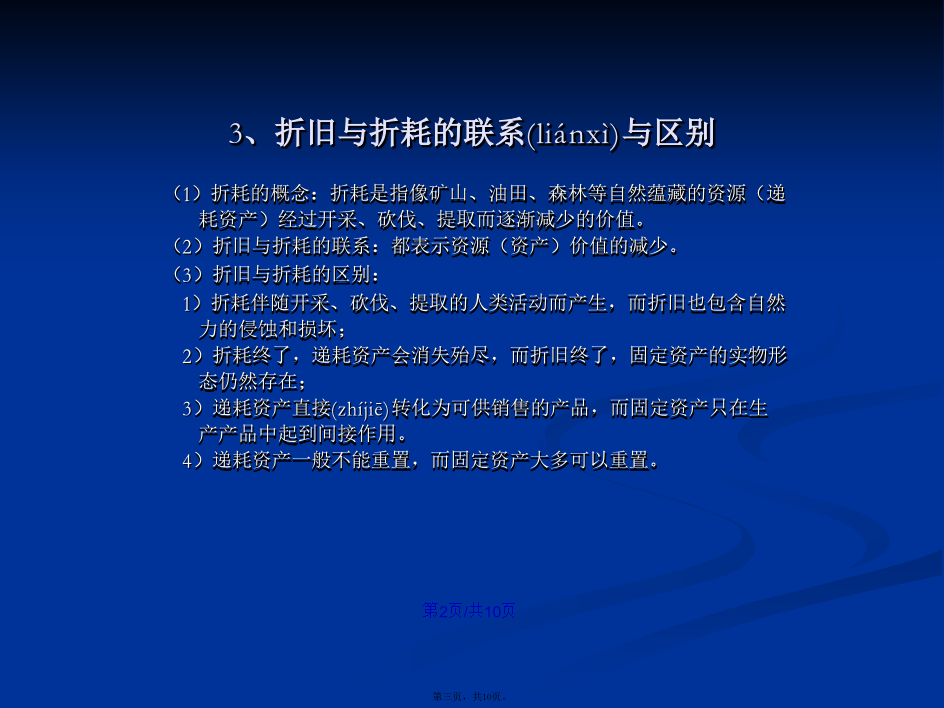

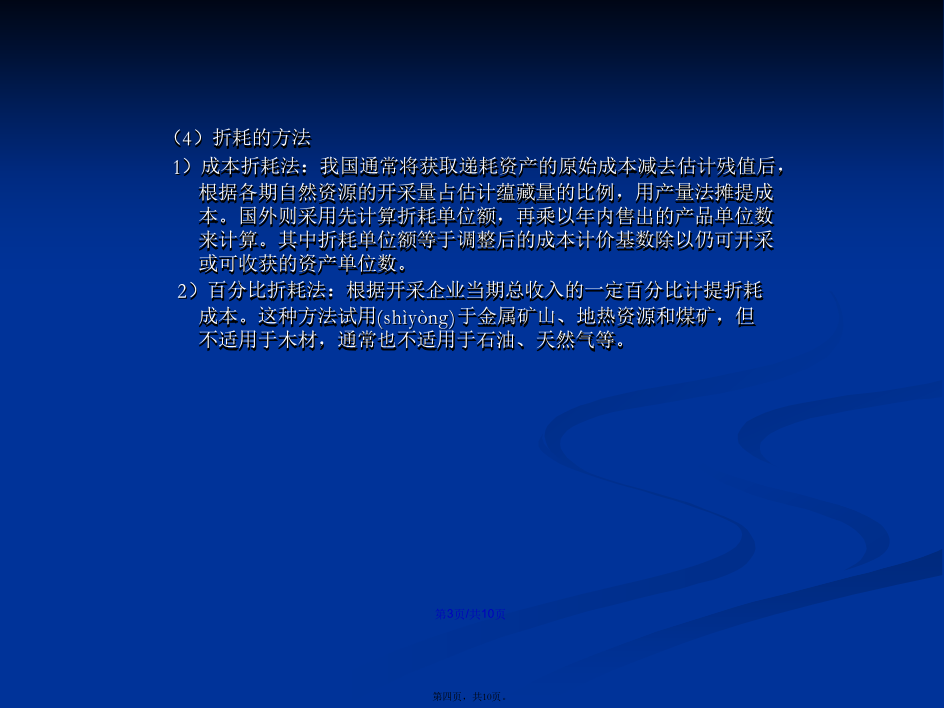

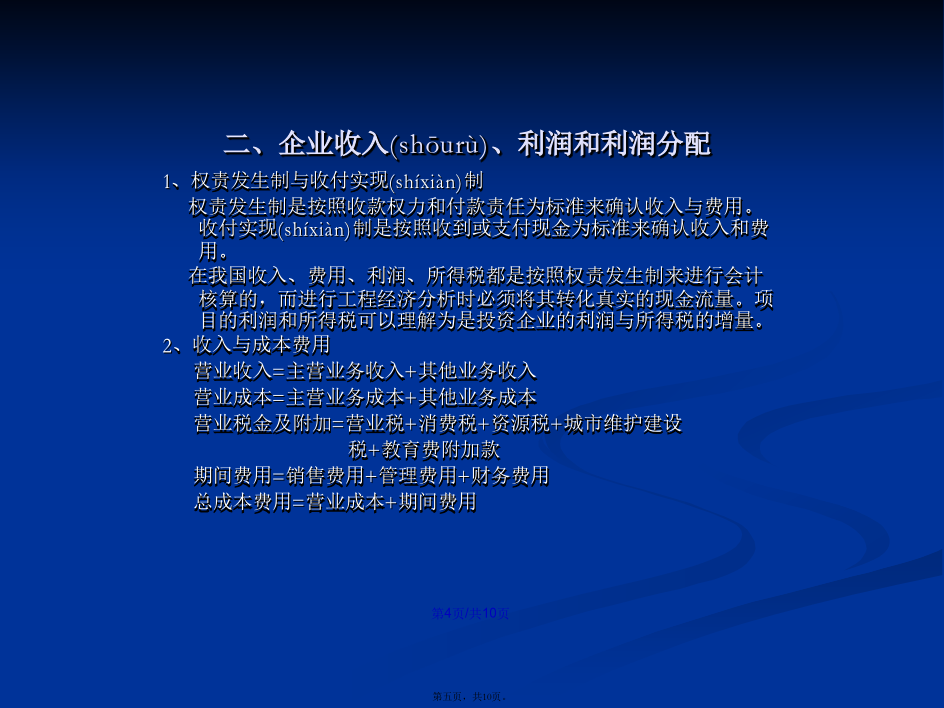

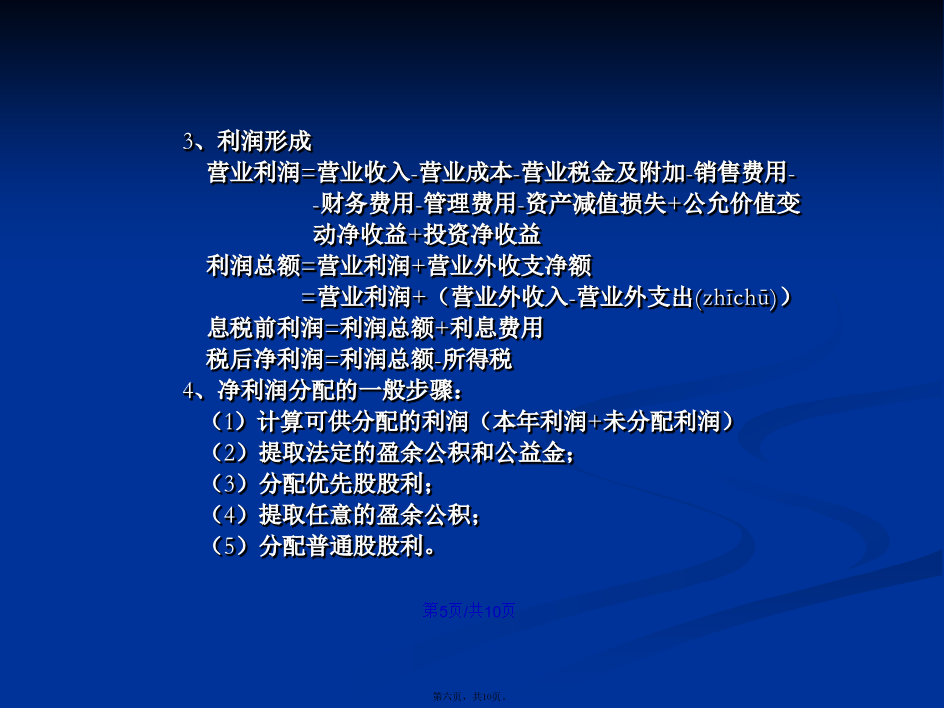

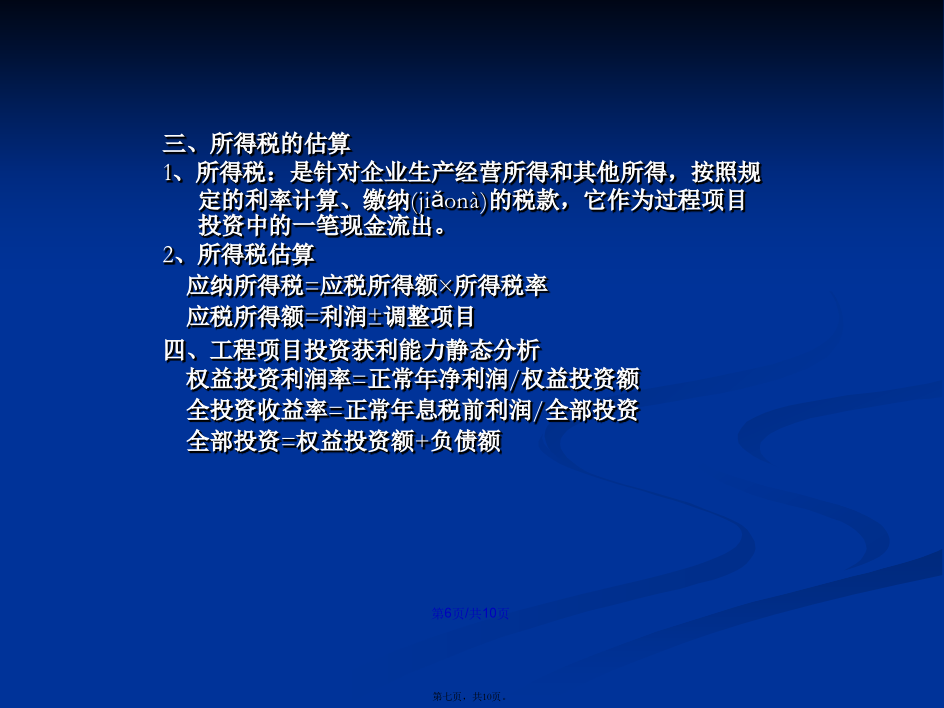

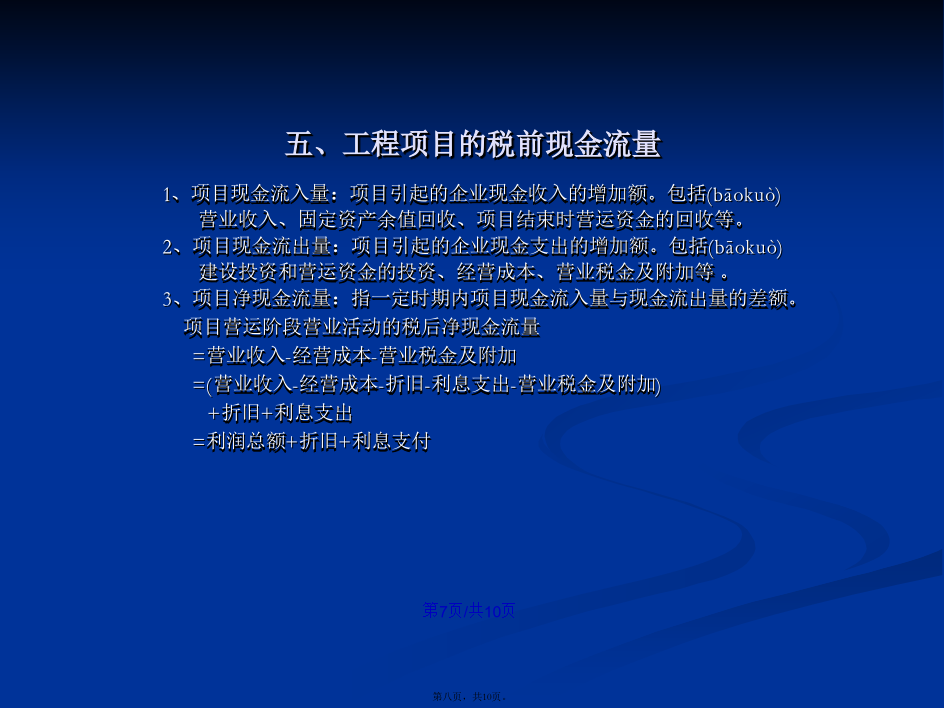

会计学一、折旧(zhéjiù)的概念与折旧(zhéjiù)方法3、折旧与折耗的联系(liánxì)与区别(4)折耗的方法1)成本折耗法:我国通常将获取递耗资产的原始成本减去估计残值后,根据各期自然资源的开采量占估计蕴藏量的比例,用产量法摊提成本。国外则采用先计算折耗单位额,再乘以年内售出的产品单位数来计算。其中折耗单位额等于调整后的成本计价基数除以仍可开采或可收获的资产单位数。2)百分比折耗法:根据开采企业当期总收入的一定百分比计提折耗成本。这种方法试用(shìyòng)于金属矿山、地热资源和煤矿,但不适用于木材,通常也不适用于石油、天然气等。二、企业收入(shōurù)、利润和利润分配3、利润形成营业利润=营业收入-营业成本-营业税金及附加-销售费用--财务费用-管理费用-资产减值损失+公允价值变动净收益+投资净收益利润总额=营业利润+营业外收支净额=营业利润+(营业外收入-营业外支出(zhīchū))息税前利润=利润总额+利息费用税后净利润=利润总额-所得税4、净利润分配的一般步骤:(1)计算可供分配的利润(本年利润+未分配利润)(2)提取法定的盈余公积和公益金;(3)分配优先股股利;(4)提取任意的盈余公积;(5)分配普通股股利。三、所得税的估算1、所得税:是针对企业生产经营所得和其他所得,按照规定的利率计算、缴纳(jiǎonà)的税款,它作为过程项目投资中的一笔现金流出。2、所得税估算应纳所得税=应税所得额×所得税率应税所得额=利润±调整项目四、工程项目投资获利能力静态分析权益投资利润率=正常年净利润/权益投资额全投资收益率=正常年息税前利润/全部投资全部投资=权益投资额+负债额五、工程项目的税前现金流量项目终结时回收固定资产残值的税前净现金流量=固定资产变卖净收入=固定资产销售价格-销售费用-销售税费等六、工程项目的税后现金流量考虑所得税后,折旧与利息的税前支付效应(xiàoyìng)显现出来,折旧方法不同,利息多少不同,都会影响到税后现金流量的多少。1、初始现金流量:指项目所需的固定资产建设(jiànshè)投资及营运资金的投资。2、营业活动现金流量项目营运期间营业活动的税后净现金流量=(营业收入-经营成本-经营税金及附加)-所得税=(利润总额+折旧+利息支出)-所得税=税后净利润+折旧+利息支出项目终结时回收固定资产残值的税后净现金流量=固定资产变卖净收入-(固定资产变卖净收入-固定资产账面净值)×所得税率固定资产账面净值=固定资产原值-累计折旧