如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

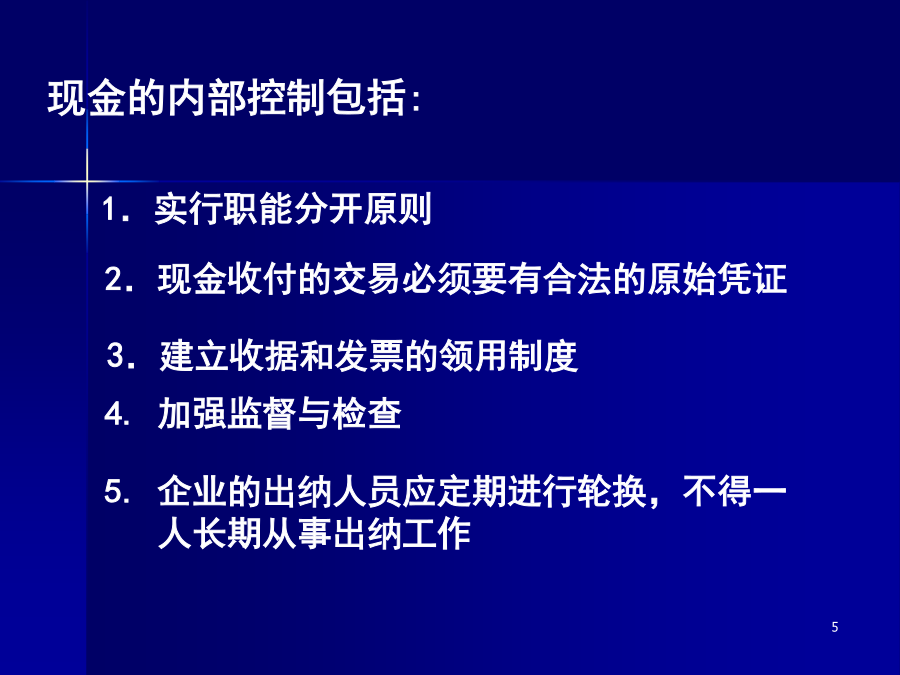

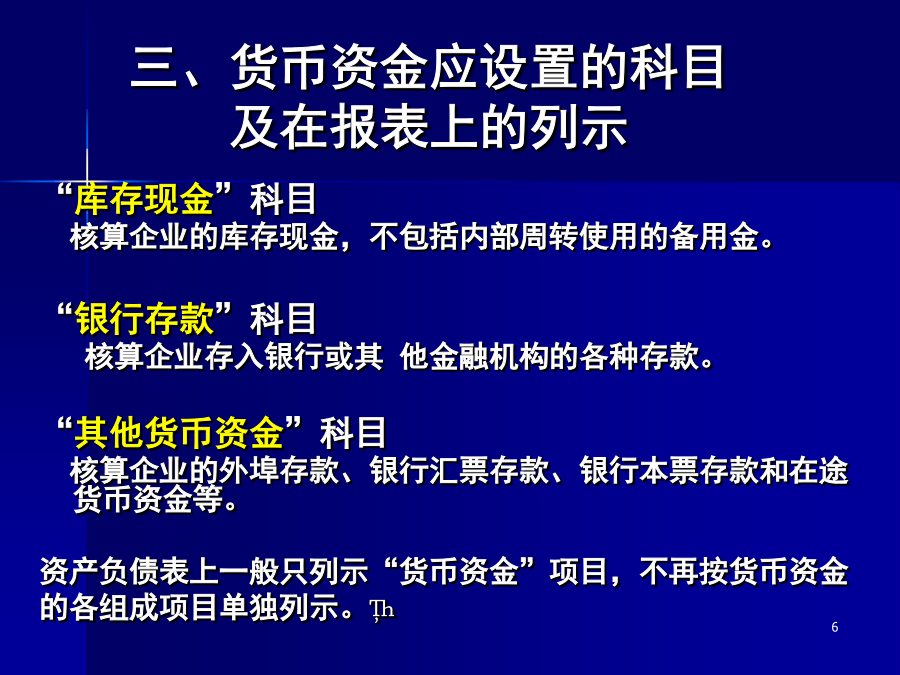

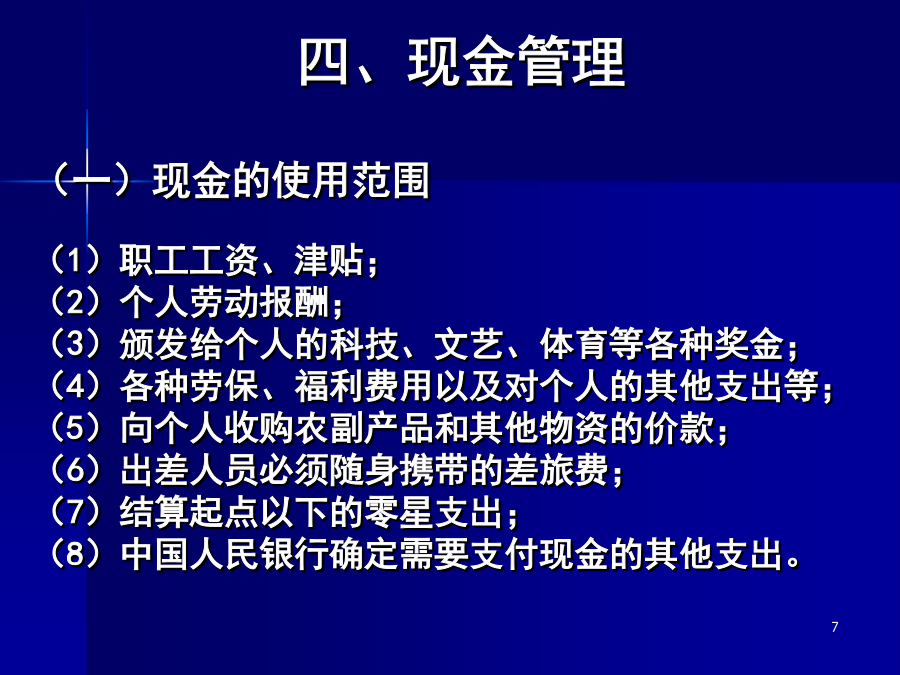

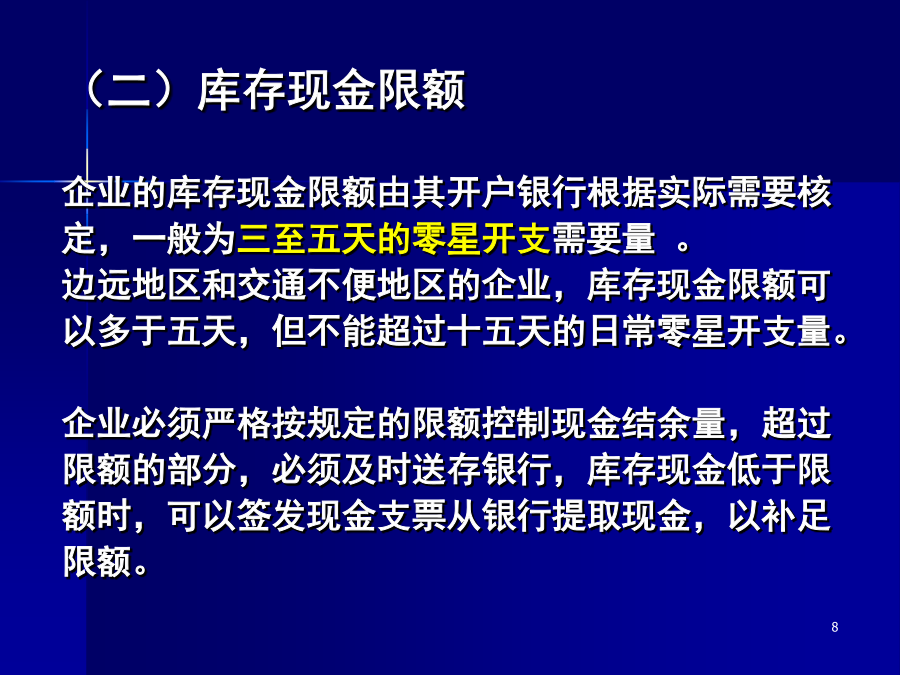

第二章货币资金与交易性金融资产第一节货币资金一、货币资金的性质与范围二、货币资金内部控制制度现金的内部控制包括:三、货币资金应设置的科目及在报表上的列示四、现金管理(一)现金的使用范围(1)职工工资、津贴;(2)个人劳动报酬;(3)颁发给个人的科技、文艺、体育等各种奖金;(4)各种劳保、福利费用以及对个人的其他支出等;(5)向个人收购农副产品和其他物资的价款;(6)出差人员必须随身携带的差旅费;(7)结算起点以下的零星支出;(8)中国人民银行确定需要支付现金的其他支出。(二)库存现金限额企业的库存现金限额由其开户银行根据实际需要核定,一般为三至五天的零星开支需要量。边远地区和交通不便地区的企业,库存现金限额可以多于五天,但不能超过十五天的日常零星开支量。企业必须严格按规定的限额控制现金结余量,超过限额的部分,必须及时送存银行,库存现金低于限额时,可以签发现金支票从银行提取现金,以补足限额。(三)现金日常收支管理(1)现金收入应于当日送存银行,如确有困难,由银行确定送存时间;(2)不得从本单位的现金收入中直接支付(坐支),因特殊情况需要坐支现金的,应当事先报开户银行审批,核定坐支范围和限额。(3)企业从银行提取现金时,应当在取款凭证上写明具体用途,并由财会部门负责人签字盖章后,交开户银行审核后方可支取;(4)因采购地点不固定,交通不便,生产或市场急需及其他情况须使用现金的,企业应当提出申请,经开户银行审核批准后,方可支付现金。(四)现金的核算(五)备用金的核算业务处理方法(六)现金清查一般采用实地盘点法。若帐实不符,有待查明原因的现金溢余或短缺,需进行账务处理。借:其他应收款(应由责任人或保险公司赔偿)查明原因后的处理(现金溢余):五、银行存款的管理(二)银行转账结算管理九种结算方式:见25~38页同城:支票,银行本票,银行汇票,委托收款,商业汇票.异地:汇兑,银行汇票,托收承付,委托收款,商业汇票,信用证(卡).(三)银行存款的核算1、明细核算:银行存款日记帐2、总分类核算:银行存款总帐(四)银行存款的清查定期核对:银行存款日记帐银行对帐单存在未达帐项,则编制存款余额调节表。见教材24页。六、其他货币资金(二)其他货币资金的核算1、外埠存款:见29页2、银行汇票存款:见32页3、银行本票存款:见31页4、信用卡存款:见38页5、信用证存款:见35页6、存出投资款(补充)存出投资款【例】(1)将银行存款500000元划入某证券公司准备进行短期股票投资。借:其他货币资金——存出投资款500000贷:银行存款500000(2)将存入证券公司款项用于购买股票,并已成交,购买股票的成本为200000元。借:交易性金融资产200000贷:其他货币资金——存出投资款200000第二节交易性金融资产Financialassetsheld-for-trade说明:金融资产一、交易性金融资产的含义注意:有些金融资产直接指定为以公允价值计量且其变动计入当期损益。二、交易性金融资产的初始计量企业取得交易性金融资产借:交易性金融资产—成本(公允价值)投资收益(发生的交易费用)应收股利(已宣告但尚未发放的现金股利)应收利息(已到付息期但尚未领取的利息)贷:银行存款等三、交易性金融资产的持有收益四、交易性金融资产的期末计量资产负债表日公允价值变动1.公允价值上升借:交易性金融资产—公允价值变动贷:公允价值变动损益2.公允价值下降借:公允价值变动损益贷:交易性金融资产—公允价值变动交易性金融资产——益侨股票(成本)交易性金融资产——益侨股票(公允价值变动)五、交易性金融资产的处置出售交易性金融资产借:银行存款等贷:交易性金融资产—成本—公允价值变动投资收益(差额,也可能在借方)同时:借:公允价值变动损益(原计入该金融资产的公允价值变动)贷:投资收益或:借:投资收益贷:公允价值变动损益见教材48页:【例3】【作业】2007年5月,甲公司以480万元购入乙公司股票60万股作为交易性金融资产,另支付手续费10万元。2007年6月30日该股票每股市价为7.5元。2007年8月10日,乙公司宣告分派现金股利,每股0.20元;8月20日,甲公司收到分派的现金股利。至12月31日,甲公司仍持有该股票,期末每股市价为8.5元,2008年1月3日以515万元出售该股票。假定甲公司每年6月30日和12月31日对外提供财务报告。要求:(1)编制上述经济业务的会计分录。(2)计算该交易性金融资产的累计损益。