如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

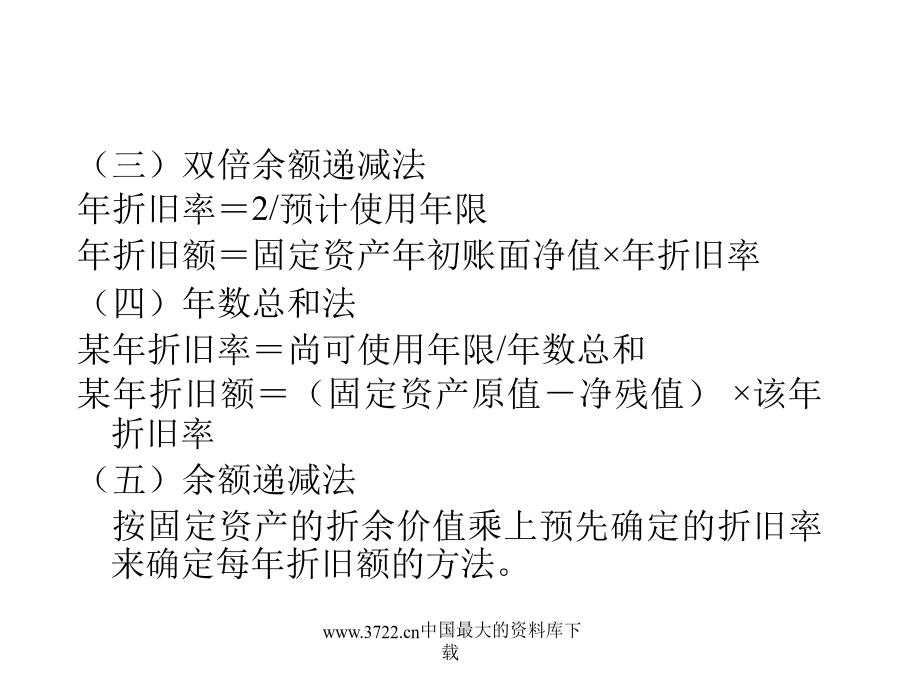

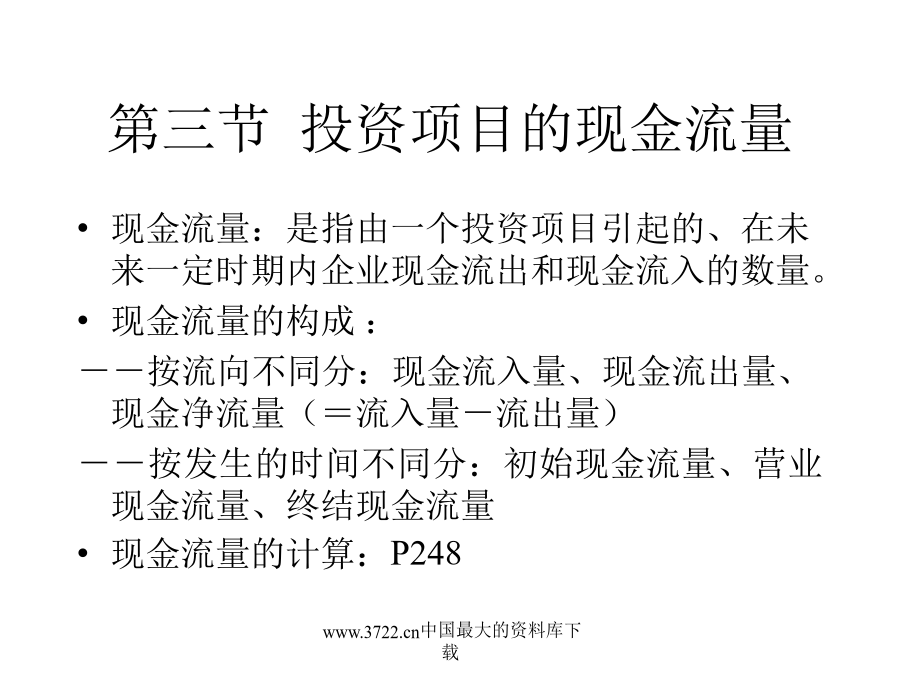

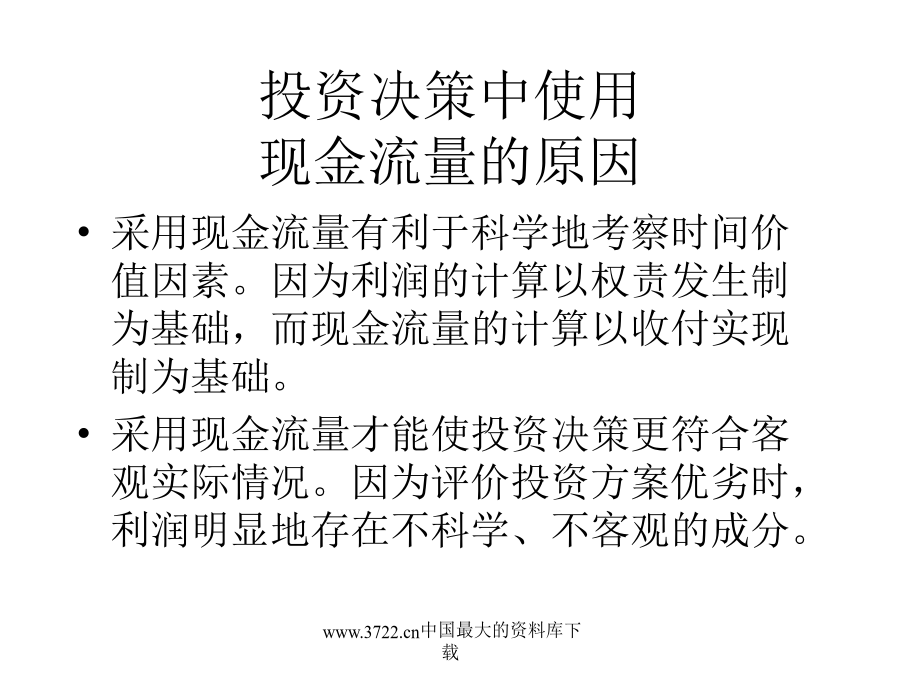

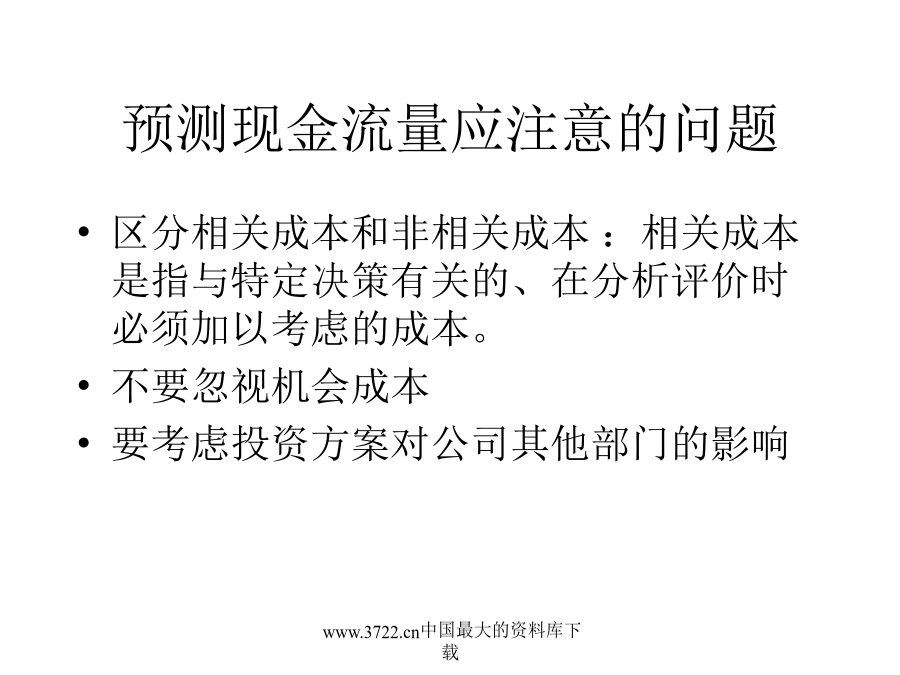

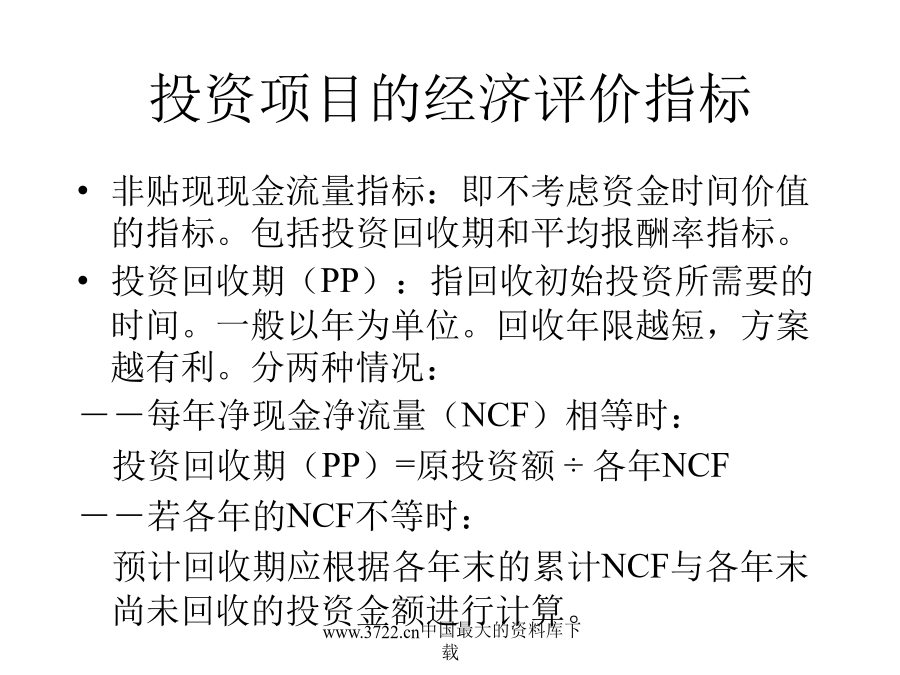

第一节企业投资概述企业投资的分类:--项目投资、证券投资与流动资产投资--直接投资与间接投资--长期投资与短期投资--对内投资与对外投资企业投资管理的基本原则--认真进行市场调查,及时捕捉投资机会;--认真进行投资项目可行性分析;--及时足额筹集资金,保证投资项目资金供应;--认真分析收益与风险,适当控制投资风险。第二节固定资产投资概述固定资产投资的特点固定资产的计价方法:--按原始价值计价--按重置完全价值计价--按净值计价固定资产折旧方法:(一)平均年限法年折旧=(原值-预计净残值)/预计使用年限(二)工作量法单位工作量折旧额=(原值-预计净残值)/预计使用工作量(三)双倍余额递减法年折旧率=2/预计使用年限年折旧额=固定资产年初账面净值×年折旧率(四)年数总和法某年折旧率=尚可使用年限/年数总和某年折旧额=(固定资产原值-净残值)×该年折旧率(五)余额递减法按固定资产的折余价值乘上预先确定的折旧率来确定每年折旧额的方法。第三节投资项目的现金流量投资决策中使用现金流量的原因预测现金流量应注意的问题投资项目的经济评价指标投资回收期法的优缺点平均报酬率贴现现金流量指标净现值法的决策规则净现值法的优缺点:--优点:考虑了资金的时间价值,能够反映各种投资方案的净收益。--缺点:不能揭示各个投资方案的本身可能达到的实际报酬率是多少。等年值内部报酬率(2)如果每年的NCF不相等,采用逐步测试法计算。第一步:先估计一个贴现率,并按此贴现率计算净现值。找到净现值由正到负并且比较接近于零的两个贴现率。第二步:根据上述两个邻近的贴现率用插值法,计算出方案的实际的内含报酬率。P256内含报酬率法的决策规则:在一个备选方案的采纳与否决策中,若计算出的内含报酬率大于资本成本或必要的报酬率,则采纳;否则,拒绝。在多个备选方案的互斥决策中,选用内含报酬率超过资本成本或必要报酬率最多的投资项目。内含报酬率的优点:考虑了资金的时间价值,反映了投资项目的真实报酬率。缺点:计算比较麻烦。获利指数获利指数的决策规则:--在只有一个备选方案的采纳与否决策中,现值指数大于或等于1,则采纳;否则,拒绝;--在多个的互斥方案中,资本有限量时,现值指数大的优;资本无限量时,要配合净现值法来选择,选择净现值大者优。现值指数法的优点:考虑了资金时间价值,真实反映投资项目的盈亏程度;可以在初始投资额不同的投资方案间进行比较。缺点:不便于理解。投资决策指标的比较--非贴现指标夸大了项目的实际盈利水平,而内含报酬率是按预计报酬计算的真实报酬率。--投资回收期以标准回收期作为方案取舍的依据,缺乏客观性。而贴现指标以资金成本作为方案取舍的依据符合客观实际。--管理人员水平的不断提高和电子计算机的广泛应用,加速了贴现指标的使用。贴现现金流量指标的比较造成两种方法评价结果不一致的根本原因是两种方法假定各年产生的净现金流量用于再投资时会产生不同的报酬率,净现值法假定会产生相当于资金成本的报酬率,内部报酬率法假定重新投资产生的报酬率与该项目特定的内部报酬率相同。现实应用中,如果无资本限量,则用净现值法可以得出正确的结论,即净现值越大该项目越好;在资本有限量的情况下,可用内部报酬率的高低来进行判断。例P260净现值与获利指数的比较:两者所用的贴现率是一致的。在评价投资项目优劣时,结论往往一致,只有当两者的初始投资额不同时,才可能产生差异。结论:在无资本限量的情况下,净现值法在所有的投资评价中都能作出正确的决策。因为最高的净现值符合企业的最大利益,净现值法是最好的评价方法。第四节投资决策指标的应用(2)年平均使用成本法……用于新设备与旧设备剩余使用年限不同时即分别计算新旧设备的年平均使用成本,用等年值法来计算,选择成本低的方案。见练习2。资本限量决策使用净现值法的步骤:计算所有项目的净现值,选择净现值大于0的项目为可行项目。如果资金能满足所有这些可行项目,则所有项目都可投资;如果资金不能满足,则要对这些可行项目在资本限量内进行投资组合,计算各种组合的净现值总额,选取最大的组合。见P265例题投资开发时机决策投资期决策投资期:指开始投资至投资结束投入生产所需要的时间。缩短投资期可早产生现金流入量,但投资额要增加。在投资期决策中,可用差量分析法或净现值法来判断。项目寿命不等的投资期决策对于两个寿命不同的投资项目的选择,可用最小寿命公倍法或者年均净现值法来判断,后者应用性更广泛。第五节有风险情况下的投资决策按风险调整现金流量法:由于风险的存在,使各年的现金流量变得不确定,因此需要按风险情况对各年现金流量进行调整,然后进行长期投资决策的方法。最常用的是确定当量法。确定当量法:就是把不确定的各年现金流量,按照一定的系数(