如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

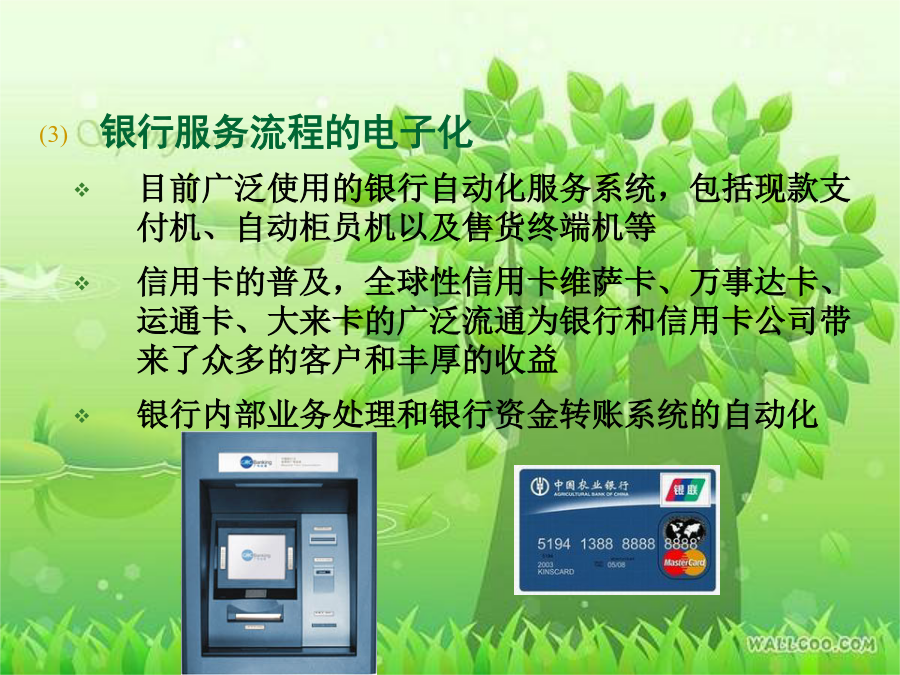

第五章商业银行知识要点第一节商业银行的特征与职能一、商业银行的产生与发展(二)商业银行的发展1、商业银行的形成途径从旧的高利贷银行转变而来按资本主义组织原则,以股份公司形式组建而成的现代商业银行2、商业银行的发展模式英国式融通短期资金模式的商业银行德国式综合银行模式的商业银行3、现代商业银行的发展趋势银行业务的全能化业务经营出现了证券化趋势通过金融创新开发出许多新的中间业务和表外业务,以获取手续费收入通过各种途径渗透到证券、保险等各个行业,金融业之间的界限日益模糊银行资本的集中化购并浪潮全能银行的产生追求目标为巨型的金融超市银行服务流程的电子化目前广泛使用的银行自动化服务系统,包括现款支付机、自动柜员机以及售货终端机等信用卡的普及,全球性信用卡维萨卡、万事达卡、运通卡、大来卡的广泛流通为银行和信用卡公司带来了众多的客户和丰厚的收益银行内部业务处理和银行资金转账系统的自动化二、商业银行的性质(一)商业银行具有一般企业的特征(二)商业银行是一种特殊的企业(三)商业银行是一种特殊的金融企业三、商业银行的职能(一)信用中介(一)信用中介(二)支付中介(三)信用创造(三)信用创造(四)信息中介四、商业银行的类型五、商业银行的外部组织形式(二)总分行制在大城市设立总行,在本市及国内外各地普遍设立分支行。大多数国家实行总分行制,英国最为典型。优点:扩大经营规模,增强实力;分散风险;提高服务质量,加快资金周转;便于宏观管理,提高管理水平;缺点:易形成垄断,不利于自由竞争,增加了银行内部控制难度。(三)持股公司制(集团银行制)由某一集团首先成立一家持股公司,再由该公司控制或收购一家或几家银行。各银行具有互补性,经营实力增强。美国最为流行。优越性:资金利用效率更高;通过控制大量的非银行企业,为它所控制的银行提供了稳定的资金来源和客户关系;可以同时经营非银行业务,增加盈利。(四)连锁银行制又称连锁经营制或联合制,指由同一个人或集团控制两家或两家以上的银行。垄断性强,利于统一指挥;但不易获取银行所需的大量资本,不利于银行的发展。与持股银行制的区别:大银行控制力较弱第二节商业银行的业务一、负债业务(一)自有资本《巴塞尔协议》1、关于资本的组成银行资本=核心资本+附属资本核心资本=股本+公开准备金,附属资本=公开准备金+资产重估准备金+普通准备金+呆账准备金。核心资本>附属资本2、风险加权的计算资产负债表上的各种资产和各项表外科目的风险采用五个风险权数(0%、10%、20%、50%、100%)来度量。3、资本衡量标准和标准比率目标资本的衡量标准:用资本对风险加权资产的比率来评估资本充足程度,即资本充足率。资本充足率的标准比率为8%,其中核心资本充足率为4%。(二)吸收存款业务活期存款指那些可以由存户随时存取的存款。存款目的:用于交易和支付。特点:很强的派生能力;流动性大,存取频繁,手续复杂,风险较大;相对稳定部分可用于发放贷款定期存款指那些具有确定的到期期限才准提取的存款。存款目的:价值储存。存入时,银行一般是向存户出具存单或存折。特点:投资性;存款准备金率较低;手续简单,费用较低,风险性小。储蓄存款指个人为了积蓄货币和取得一定的利息收入而开立的存款。储蓄存款也可以分为活期存款和定期存款。特点:存款目的多为积蓄购买力;金融监管当局管理严格,要求银行对其负有无限清偿责任。(三)其他负债业务银行同业拆借是银行的一项传统业务,指银行相互之间的资金融通。拆借目的:解决本身临时性资金周转的需要。拆借期限:一般均为短期的,有的只有一日。拆借利率:一般较低。国际货币市场借款通过办理定期存款、发行大额定期存单、出售商业票据、银行承兑票据及发行债券等方式筹集资金结算过程中的资金占用二、资产业务(一)现金资产(二)贷款商业银行的贷款种类按照贷款的期限:短期贷款、中期贷款和长期贷款。按照贷款是否有抵押品:信用贷款和抵押贷款。按贷款风险程度:正常贷款、关注贷款、次级贷款、可疑贷款、损失贷款按贷款对象:工商业贷款、农业贷款和消费贷款。贷款的原则是银行在办理贷款业务时遵循的一些基本原则。我国目前的原则是安全性、流动性和盈利性。在西方国家,为“5C”原则。(三)投资我国商业银行不得向以下五个方面投资:①不得从事信托投资。②不得从事股票业务。③不得投资于非自用不动产。④不得向非银行机构投资。⑤不得向企业投资。三、中间业务(一)结算业务(二)代理业务(三)电算业务(四)其他业务四、表外业务(一)传统的表外业务担保指由合同双方的第三者(担保人)应合同一方(委托人)的要求,向合同的另一方(受益人)出具书面担保,保证对委托人的债务或应履行的合同义务承担