如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

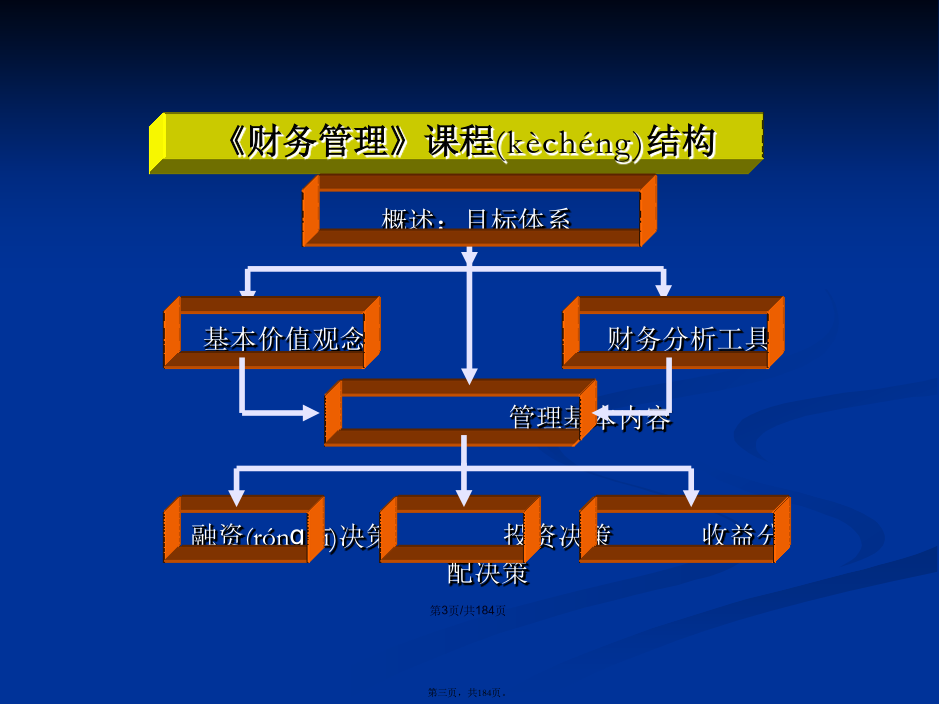

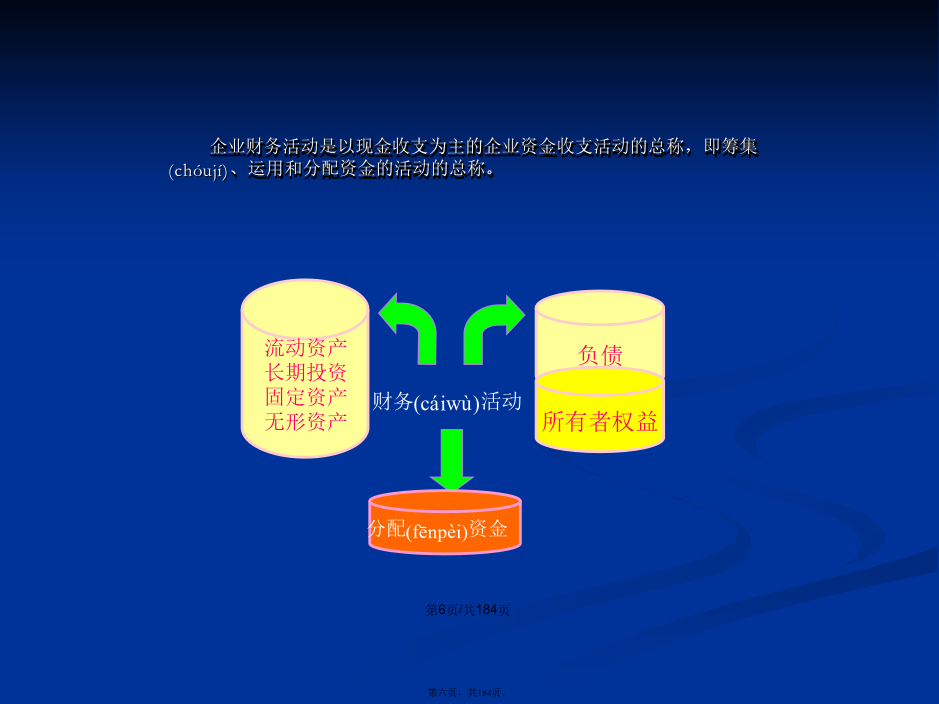

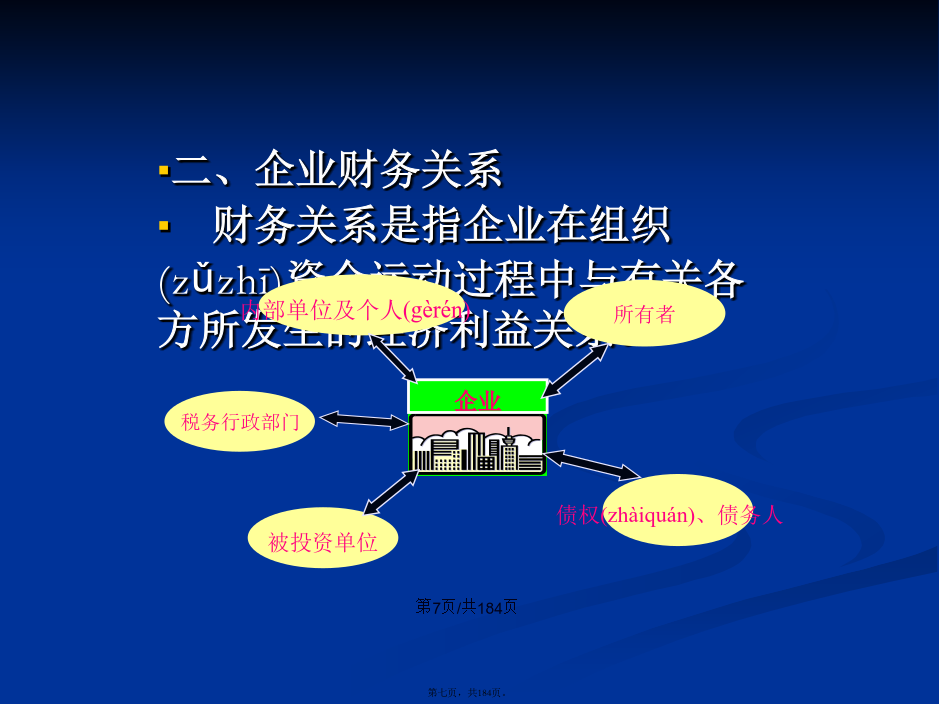

会计学提到财务,大家的第一感觉可能是会计,所以请明确财务与会计不是一回事,尽管两者密切相关。会计是基于历史簿记与核算活动,为企业决策者提供(tígōng)信息,静态,“管帐”的;财务是基于未来确定价值和进行决策分析,动态,“管钱”的。概述:目标体系基本价值观念财务分析工具管理基本内容融资(rónɡzī)决策投资决策收益分配决策第一章财务管理概论(gàilùn)第一节财务管理的概念(gàiniàn)企业财务活动是以现金收支为主的企业资金收支活动的总称,即筹集(chóují)、运用和分配资金的活动的总称。二、企业财务关系财务关系是指企业在组织(zǔzhī)资金运动过程中与有关各方所发生的经济利益关系。三、财务管理的概念与特点财务管理是指基于企业再生产过程中客观存在的财务活动和财务关系(guānxì)而产生的,它是利用价值形式对企业再生产过程进行的管理,是组织财务活动、处理财务关系(guānxì)的一项综合性管理工作。财务管理的特点:第二节财务管理目标(mùbiāo)一、利润最大化这是一种传统、典型的观点,它认为企业是营利性组织,因而对财务活动的管理,理应着眼于不断增加企业利润,并努力使之达到最大。利润最大化一度曾是财务管理的最优目标。但由于其存在不少的问题,现已基本被扬弃:(1)没有考虑利润取得的时间(shíjiān),没有考虑时间(shíjiān)价值;(2)没能有效地考虑风险因素;(3)容易导致企业行为的短期化。二、股东(gǔdōng)财富最大化按照委托——代理理论,股东(gǔdōng)既是初始委托人,是公司所有权力的初始源泉,又是公司终极风险的承担者,所以公司的目标应当是股东(gǔdōng)财富或利益最大化。同时,由于股东(gǔdōng)财富由其所拥有的股票数量和股票市场价格决定,所以,对上市公司而言,股东(gǔdōng)财富最大化,又可进一步表述为股票市场价格最大化。与利润最大化目标相比,股东(gǔdōng)财富最大化目标有其积极的方面,这是因为:(1)科学地考虑了时间因素和风险因素;(2)能在一定程度上克服企业在追求利润上的短期行为;(3)相对容易量化,便于考核和奖惩。但是(dànshì),股东财富最大化目标也存有一定的缺陷,主要有:(1)只适合于上市公司,对非上市公司则很难适用;(2)只考虑了股东的利益,而对其他关系人的利益重视不够;(3)公司股价受多种因素影响,且其中不少是公司不可控的,因而将其引入财务目标不科学、不合理。需要指出的是,股东财富最大化是目前在实务上人们普遍认可的公司理财目标。三、企业价值最大化即通过财务上的合理经营,采用最优的财务政策,充分考虑资金的时间(shíjiān)价值和风险与报酬的关系,在保证企业长期稳定发展的基础上使企业价值达到最大。企业价值最大化,是20世纪90年代提出的一种新的理论观点,其基本思想是将企业长期稳定发展摆在首位,强调在企业价值增长中满足各方的利益关系。以企业价值最大化作为财务管理的目标,具有以下优点:(1)考虑了取得报酬的时间(shíjiān),并用时间(shíjiān)价值的原理进行了计量;(2)科学地考虑了风险与报酬的联系;(3)能克服企业在追求利润上的短期行为,因为不仅当前的利润会影响企业的价值,预期未来的利润对企业价值的影响所起的作用更大。(4)扩大(kuòdà)了考虑问题的范围,注重在企业发展中考虑各方利益关系。现代企业理论认为,企业是多边契约关系的总和:股东、债权人、经理阶层、一般员工等,对企业的发展而言,缺一不可。因此,从这个意义上讲,股东财富最大化不是财务管理的最优目标,在社会主义条件下更是如此。但这里有两点是必须特别指出的:(1)企业价值最大化目标也并非是十全十美的,它同样存在一些问题与缺陷,其中最大的就是企业价值的计量问题。(2)理论(lǐlùn)与现实的差异和矛盾:尽管在理论(lǐlùn)上已经确立了企业价值最大化这一财务管理的最优目标,但在实务上很多公司仍然遵循的是股东财富最大化甚至是企业利润最大化的目标。四、影响财务管理目标的各种利益集团依据三个标准,即(1)必须对企业有投入——资本方面的投入、(2)必须有权分享企业收益、(3)必须承担企业风险,影响财务管理目标的利益集团主要有以下四个方面:1.企业所有者;2.企业债权人;3.企业职工;4.政府。因此,财务管理目标的确立应当(yīngdāng)与上述多个利益集团有关,是他们共同作用与相互妥协的结果。第三节财务管理假设(jiǎshè)一、理财主体假设这是一限制财务管理工作空间范围的假设,它将一个主体的理财活动与另一主体的理财活动明确区分(qūfēn)开来。从理论上讲,一个组织要成为真正的理财主体,必须具备以下三个特