如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

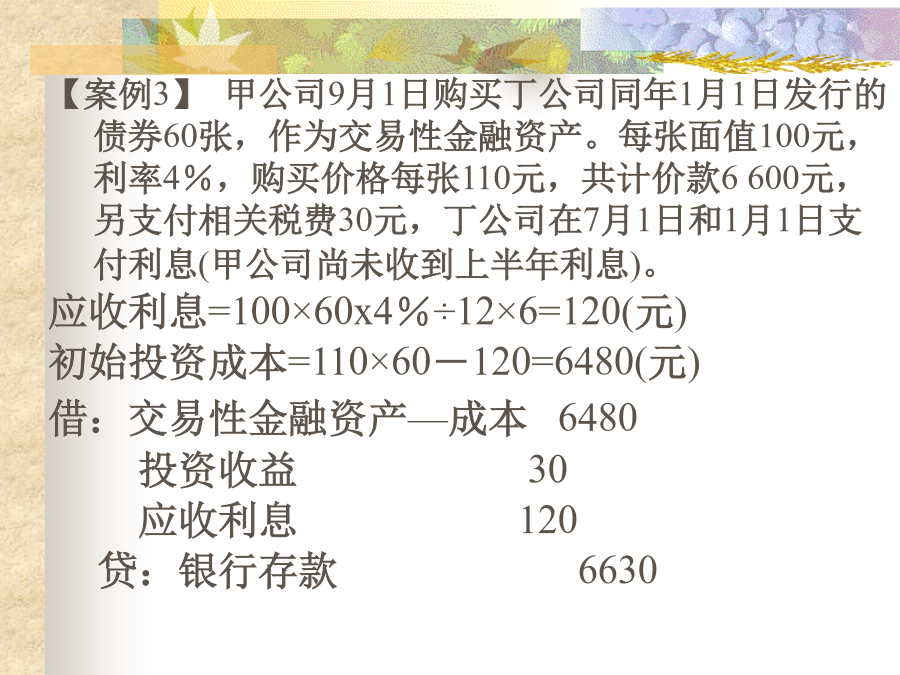

制作:袁育明主讲:袁育明江苏畜牧兽医职业技术学院主要内容二、金融资产的分类金融资产的分类与金融资产的计量密切相关。因此,企业应当在初始确认金融资产时,将其划分为以下四类:①以公允价值计量且其变动计入当期损益的金融资产(可以分为交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产)②持有至到期的投资③贷款和应收款项④可供出售金融资产金融资产的分类一旦确定,不得随意变更第一节概述第二节交易性金融资产三、核算必须掌握的几个重点1、取得时初始投资成本的确定——支付的全部价款。(不含支付的价款中所包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息).交易费用记入“投资收益”。对于购入股票时实际支付的价款中包含的已宣告但尚未领取的现金股利—计入应收股利;中途购入债券时,实际支付的价款中包含已到付息期尚未领取的债券利息—计入应收利息。【案例1】甲公司7月1日购入乙公司股票6000股,作为交易性金融资产。每股面值1元,按2元购进,并支付相关税费200元,款项以银行存款支付。初始投资成本=6000x2=12000(元)借:交易性金融资产—成本12000投资收益200贷:银行存款12200【案例2】甲公司6月22购入丙公司股票20000股,作为交易性金融资产。每股价值2.2元,价款44000元,其中0.2元为已宣告但尚未领取的现金股利,另支付相关税费300元,所有款项以转账支票支付。初始投资成本=20000×(2.2-0.2)=40000(元)借:交易性金融资产—成本40000投资收益300应收股利4000贷:银行存款44300【案例3】甲公司9月1日购买丁公司同年1月1日发行的债券60张,作为交易性金融资产。每张面值100元,利率4%,购买价格每张110元,共计价款6600元,另支付相关税费30元,丁公司在7月1日和1月1日支付利息(甲公司尚未收到上半年利息)。应收利息=100×60x4%÷12×6=120(元)初始投资成本=110×60-120=6480(元)借:交易性金融资产—成本6480投资收益30应收利息120贷:银行存款6630第二节交易性金融资产3、交易性金融资产的期末计量根据企业会计准则的规定,交易性金融资产的价值应按资产负债表日的公允价值反映,公允价值与账面余额的差异计入当期损益。(1)资产负债表日,交易性金融资产的公允价值高于账面余额时,应按二者之间的差额借:交易性金融资产—公允价值变动贷:公允价值变动损益(2)交易性金融资产的公允价值低于其账面余额时,应按二者之间差额借:公允价值变动损益贷:交易性金融资产一公允价值变动4、交易性金融资产的处置(1)出售交易性金融资产时将处置交易性金融资产实际收到的价款与其初始入账的差额计入投资收益(2)处置交易性金融资产时,应按实际收到的处置价款,借:银行存款;(3)按交易性金融资产的账面余额,贷:交易性金融资产—成本—公允价值变动(或借方)(4)按其差额,贷:或借:投资收益(5)同时,将该交易性金融资产持有期间已确认公允价值变动净损益,转入“投资收益”科目,借或贷“公允价值变动损益”第一节交易性金融资产(三)交易性金融资产的期末计量1.公允价值上升借:交易性金融资产—公允价值变动贷:公允价值变动损益2.公允价值下降借:公允价值变动损益贷:交易性金融资产—公允价值变动贷:公允价值变动损益(四)交易性金融资产的处置借:银行存款贷:交易性金融资产投资收益(差额,也可能在借方)同时:借:公允价值变动损益(原计入该金融资产的公允价值变动)贷:投资收益第一节交易性金融资产【答案】(1)编制上述经济业务的会计分录。①2007年5月购入时借:交易性金融资产—成本480投资收益10贷:银行存款490②2007年6月30日借:公允价值变动损益30(480-60×7.5)贷:交易性金融资产—公允价值变动30③2007年8月10日宣告分派时借:应收股利12(0.20×60)贷:投资收益12④2007年8月20日收到股利时借:银行存款12贷:应收股利12⑤2007年12月31日借:交易性金融资产—公允价值变动60(60×8.5-450)贷:公允价值变动损益60⑥2008年1月3日处置借:银行存款515公允价值变动损益30贷:交易性金融资产—成本480交易性金融资产—公允价值变动30投资收益35(2)计算该交易性金融资产的累计损益。该交易性金融资产的累计损益=-10-30+12+60-30+35=37(万元)第一节交易性金融资产第二节持有至到期投资第二节持有至到期投资【案例4】华联实业股份有限公司购入甲公司当日发行的面值600000元、期限4年、票面利率5%、到期一次还本付息的债券