如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

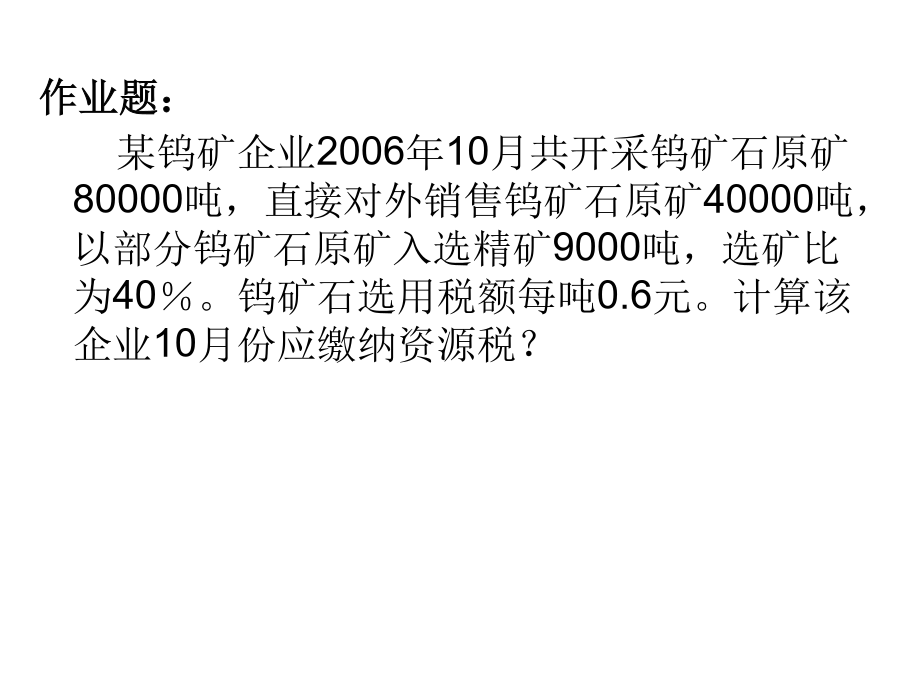

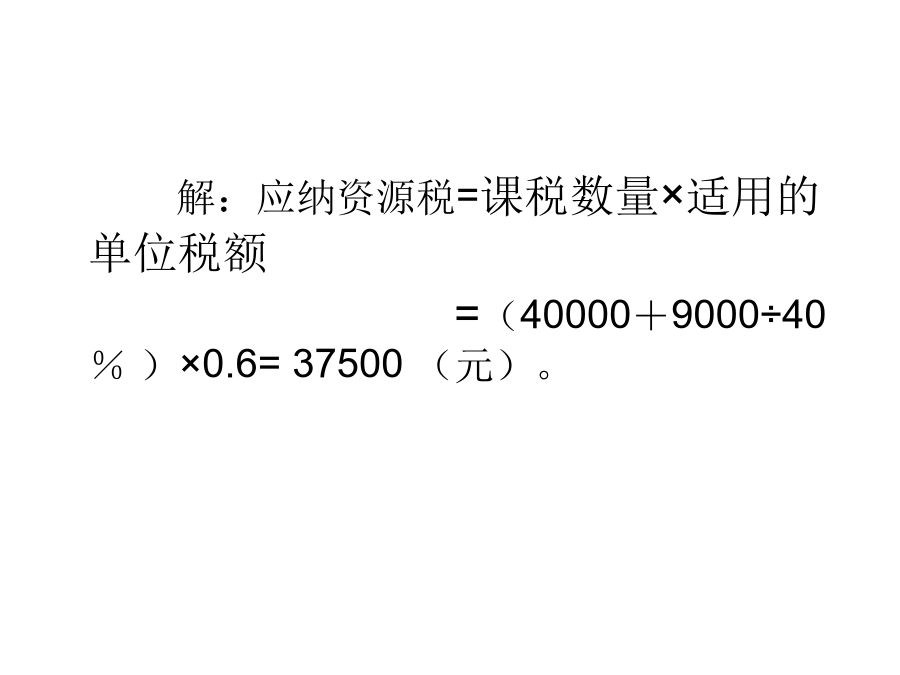

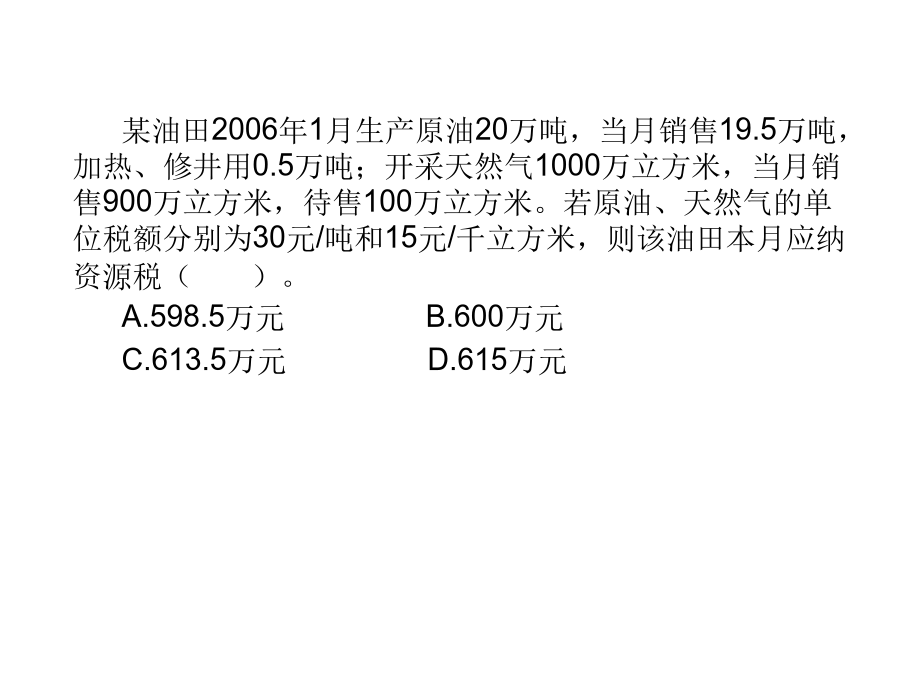

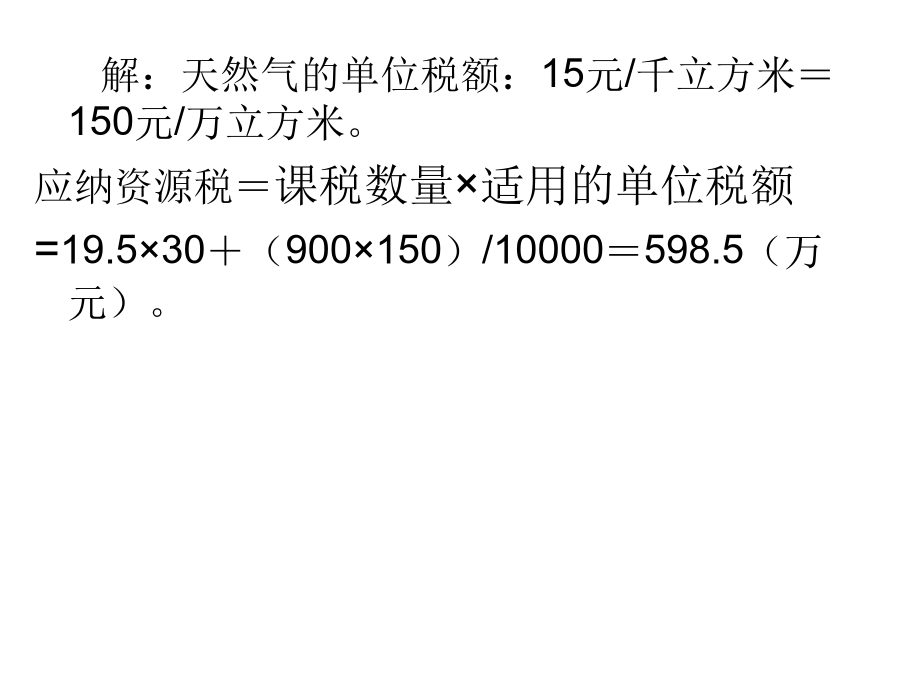

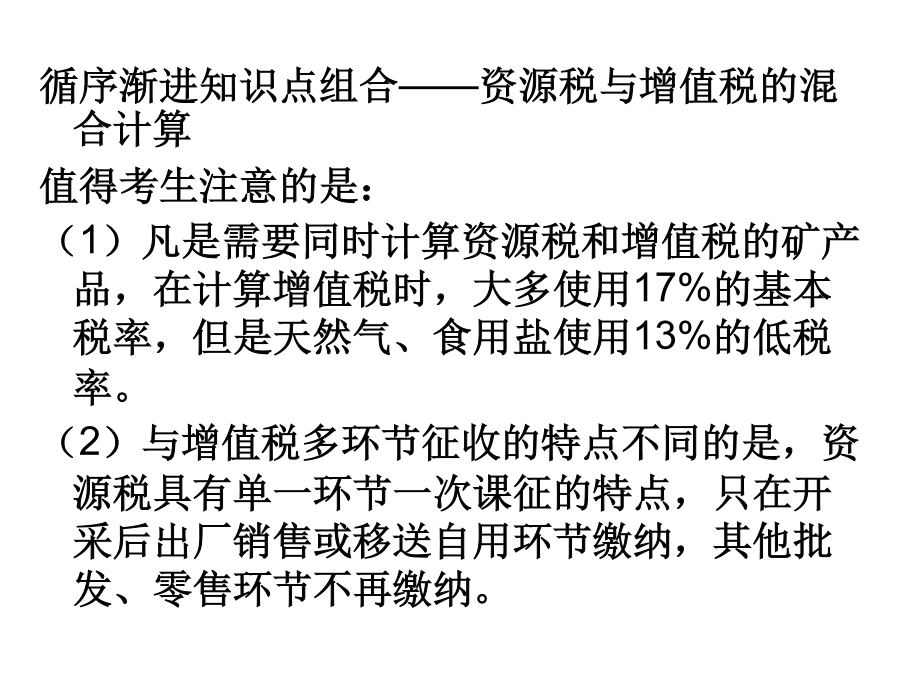

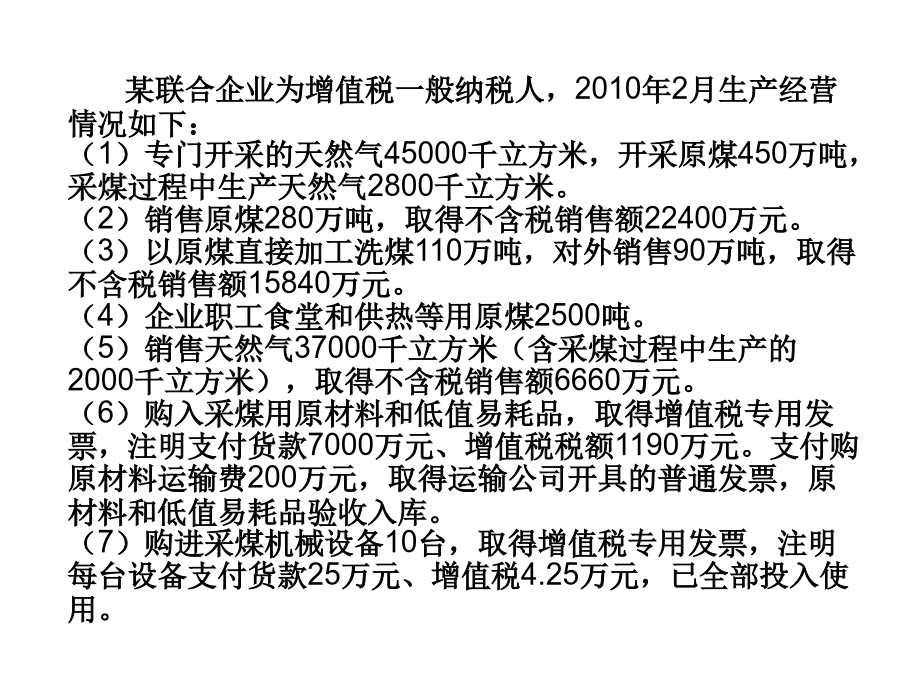

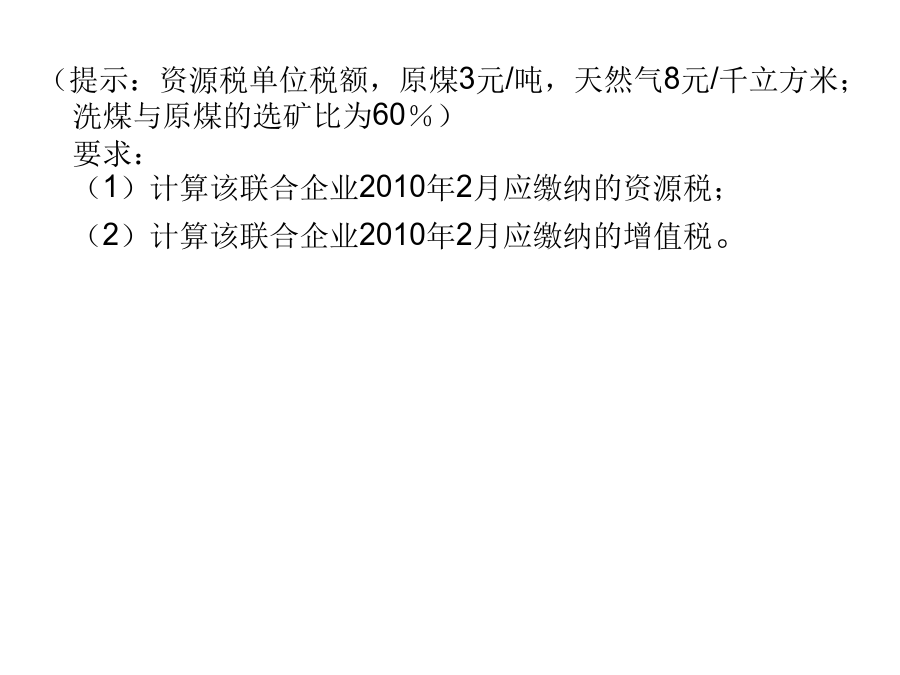

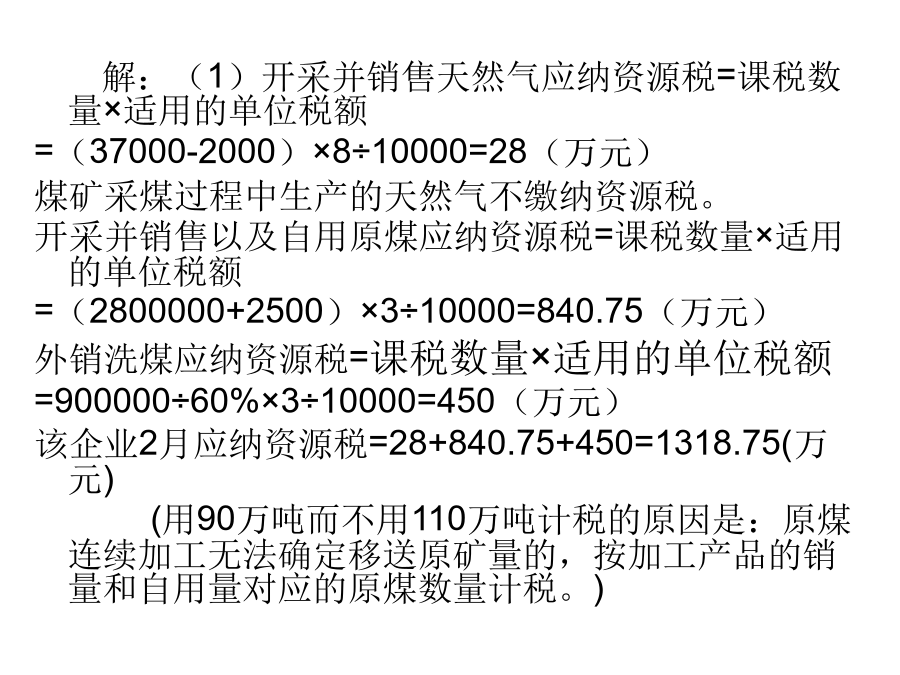

作业题:某钨矿企业2006年10月共开采钨矿石原矿80000吨,直接对外销售钨矿石原矿40000吨,以部分钨矿石原矿入选精矿9000吨,选矿比为40%。钨矿石选用税额每吨0.6元。计算该企业10月份应缴纳资源税?解:应纳资源税=课税数量×适用的单位税额=(40000+9000÷40%)×0.6=37500(元)。某油田2006年1月生产原油20万吨,当月销售19.5万吨,加热、修井用0.5万吨;开采天然气1000万立方米,当月销售900万立方米,待售100万立方米。若原油、天然气的单位税额分别为30元/吨和15元/千立方米,则该油田本月应纳资源税()。A.598.5万元B.600万元C.613.5万元D.615万元解:天然气的单位税额:15元/千立方米=150元/万立方米。应纳资源税=课税数量×适用的单位税额=19.5×30+(900×150)/10000=598.5(万元)。循序渐进知识点组合——资源税与增值税的混合计算值得考生注意的是:(1)凡是需要同时计算资源税和增值税的矿产品,在计算增值税时,大多使用17%的基本税率,但是天然气、食用盐使用13%的低税率。(2)与增值税多环节征收的特点不同的是,资源税具有单一环节一次课征的特点,只在开采后出厂销售或移送自用环节缴纳,其他批发、零售环节不再缴纳。某联合企业为增值税一般纳税人,2010年2月生产经营情况如下:(1)专门开采的天然气45000千立方米,开采原煤450万吨,采煤过程中生产天然气2800千立方米。(2)销售原煤280万吨,取得不含税销售额22400万元。(3)以原煤直接加工洗煤110万吨,对外销售90万吨,取得不含税销售额15840万元。(4)企业职工食堂和供热等用原煤2500吨。(5)销售天然气37000千立方米(含采煤过程中生产的2000千立方米),取得不含税销售额6660万元。(6)购入采煤用原材料和低值易耗品,取得增值税专用发票,注明支付货款7000万元、增值税税额1190万元。支付购原材料运输费200万元,取得运输公司开具的普通发票,原材料和低值易耗品验收入库。(7)购进采煤机械设备10台,取得增值税专用发票,注明每台设备支付货款25万元、增值税4.25万元,已全部投入使用。(提示:资源税单位税额,原煤3元/吨,天然气8元/千立方米;洗煤与原煤的选矿比为60%)要求:(1)计算该联合企业2010年2月应缴纳的资源税;(2)计算该联合企业2010年2月应缴纳的增值税。解:(1)开采并销售天然气应纳资源税=课税数量×适用的单位税额=(37000-2000)×8÷10000=28(万元)煤矿采煤过程中生产的天然气不缴纳资源税。开采并销售以及自用原煤应纳资源税=课税数量×适用的单位税额=(2800000+2500)×3÷10000=840.75(万元)外销洗煤应纳资源税=课税数量×适用的单位税额=900000÷60%×3÷10000=450(万元)该企业2月应纳资源税=28+840.75+450=1318.75(万元)(用90万吨而不用110万吨计税的原因是:原煤连续加工无法确定移送原矿量的,按加工产品的销量和自用量对应的原煤数量计税。)(2)计算过程如下:(原材料和低值易耗品可以抵扣进项税,采煤机械设备在2009年以后购进也是可以抵扣增值税进项税。)当期进项税额=1190+200×7%+4.25×10=1246.5(万元)(销售原煤、洗煤、天然气以及用于职工福利的原煤都应计算增值税的销项税,用于职工福利的原煤视同销售使用同类原煤价格。在计算增值税销项税时,还要注意煤炭使用17%的基本税率;天然气使用13%的低税率。)当期销项税额=(22400+15840+0.25×22400/280)×17%+6660×13%=6504.2+865.8=7370(万元)该企业2月应纳增值税=7370-1246.5=6123.5(万元)。归纳总纲:资源税与增值税混合计算时,一是要特别注意天然气使用13%的低税率;二是要注意免征资源税的项目(如煤矿开采的天然气、地面抽采销售煤矿瓦斯),免征的仅仅是资源税,并不直接免征增值税。