如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

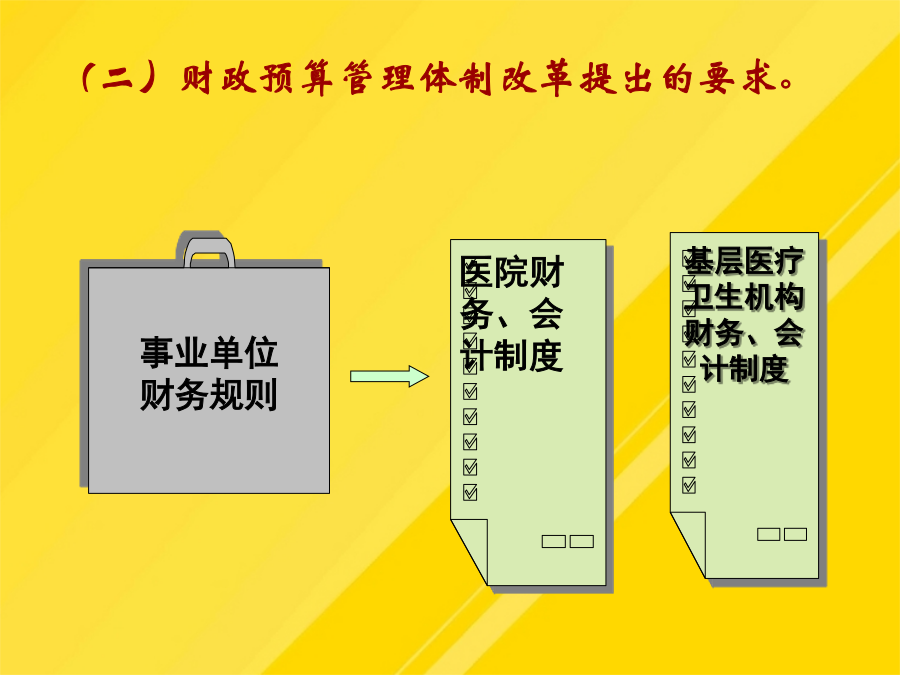

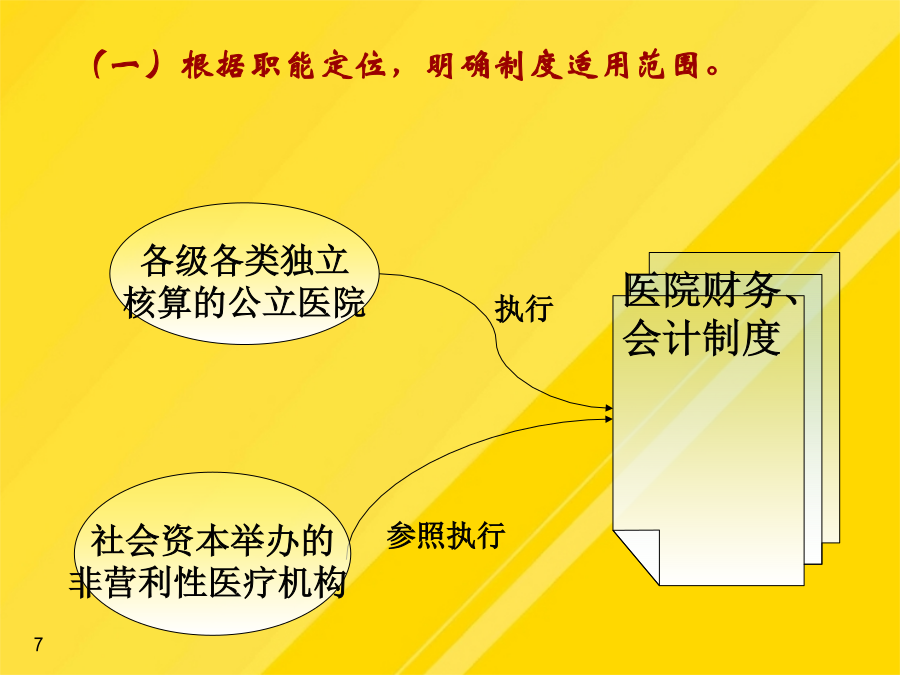

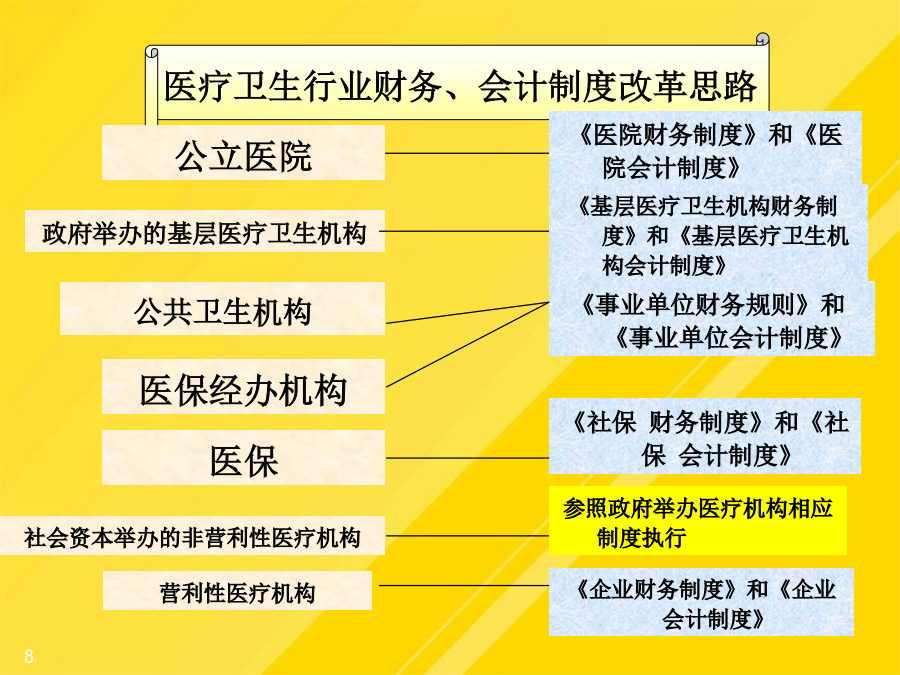

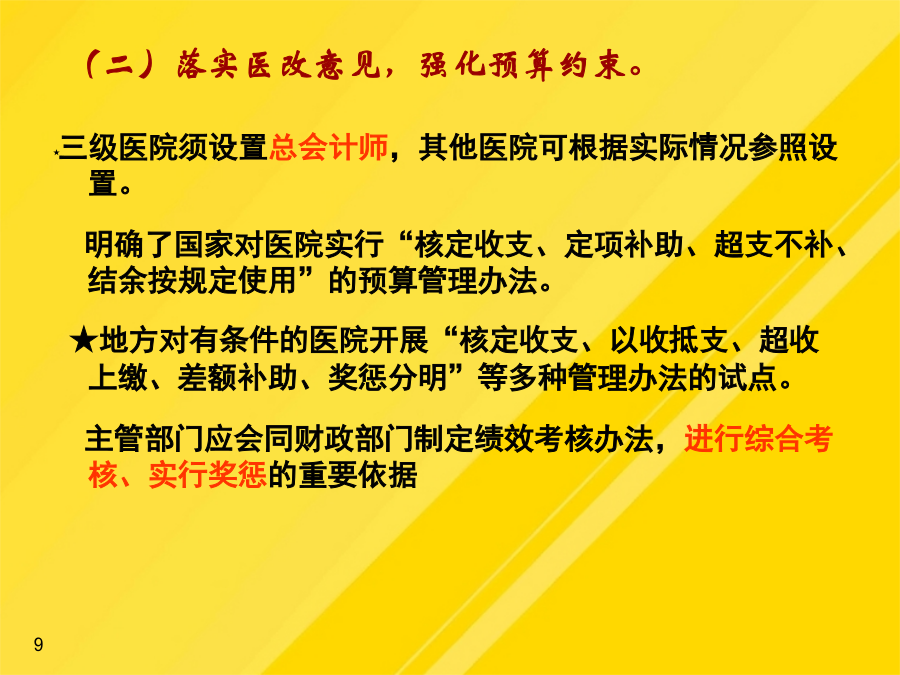

河南工程学院会计学系刘成民第一部分医疗机构财务会计制度改革背景第一部分医疗机构财务会计制度改革背景医改意见(二)财政预算管理体制改革提出的要求。第二部分《医院财务会计制度》主要亮点(一)根据职能定位,明确制度适用范围。医疗卫生行业财务、会计制度改革思路★三级医院须设置总会计师,其他医院可根据实际情况参照设置。明确了国家对医院实行“核定收支、定项补助、超支不补、结余按规定使用”的预算管理办法。★地方对有条件的医院开展“核定收支、以收抵支、超收上缴、差额补助、奖惩分明”等多种管理办法的试点。主管部门应会同财政部门制定绩效考核办法,进行综合考核、实行奖惩的重要依据★★实行全面预算管理,包括预算编制、审批、执行、调整、决算、分析和考核制度其中1)医院预算由收入预算和支出预算组成,医院的所有收支全部纳入预算管理(2)事业有较大变化或根据需要,可调整预算,收入调整后,相应增减支出预算基层医疗卫生机构修订前医院制度基建帐与业务帐分开收支结余无审计制度16贷:本期结余对外变更为短期与长期科目;(1)成本类型可分为科室成本、医疗服务项目成本、病种成本、床日和诊次成本年6月28日,该课题首批经费100000元,通过拨付医院。贷:存款—自筹医院应在本科目下设置“财政基本补助支出”备查簿,按《政府收支分类科目》中“支出功能分类科目”以及“支出经济分类科目”的相关科目,对各项归属于医疗业务成本的财政基本补助支出进行登记。同时:借:结余分配—转入事业应当按住院病人对应收在院病人医疗款进行明细核算—医疗技术辅助科室成本—有关科室—人员经费60到期时:借:存款101500(六)财政补助收支情况表贷:长期—债权成本200000借:库存物资—药品—药库50(二)科教项目结转(余)医疗辅助类科室是服务于临床服务类和医疗技术类科室,为其提供动力、生产、加工等,(一)医疗业务成本1.核算范围医疗服务及其辅助活动发生费用,合并原药品支出,2.明确成本项目成本项目:人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险、其他费用注意:“人员经费”、“其他费用”明细科目下还应参照《政府收支分类科目》中“支出经济分类科目”的相关科目进行明细核算(五)结余分配(1)年末结转入本年业务结余/亏损(2)经过(1)结转后①为贷方余额的借:结余分配—提取职工福利贷:专用—职工福利借:结余分配—转入事业贷:事业②为借方余额的借:事业贷:结余分配—事业弥补亏损2、年末有借方余额的,表示累计未弥补的亏损核算行政及后勤管理部门为组织、管理医疗、科研、教学业务活动所发生的各项费用,包括医院行政及后勤管理部门发生的人员经费、公用经费、资产折旧(摊销)费等费用,以及医院统一负担的离退休人员经费、坏账损失、借款利息支出、手续费支出、汇兑损益、聘请中介机构费、印花税、房产税、车船使用税等。(2)由医院自有资金支付部分:增加有关同医疗机构结算的处理规定(一)遵循《医院会计制度》的声明;医疗辅助类科室是服务于临床服务类和医疗技术类科室,为其提供动力、生产、加工等—手术收入50000—诊察收入5000借:无形资产8—护理收入4000(二)医院财务报告的构成本科目核算医院按有关规定应付给职工(包括离退休人员)的各种薪酬,包括工资、津补贴、奖金等核算行政及后勤管理部门为组织、管理医疗、科研、教学业务活动所发生的各项费用,包括医院行政及后勤管理部门发生的人员经费、公用经费、资产折旧(摊销)费等费用,以及医院统一负担的离退休人员经费、坏账损失、借款利息支出、手续费支出、汇兑损益、聘请中介机构费、印花税、房产税、车船使用税等。核算医院历年滚存的财政补助结转和结余资金,包括基本支出结转、项目支出结转和项目支出结余。借:财政补助结转(余)—财政补助结转(项目支出结转—×项目)贷:交付使用资产贷:存款—自筹“结算差额”二级明细科目的核算内容同“门诊收入”一级明细科目所属的“结算差额”二级明细科目—外科科室—人员经费80累计折旧谢谢观看