如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

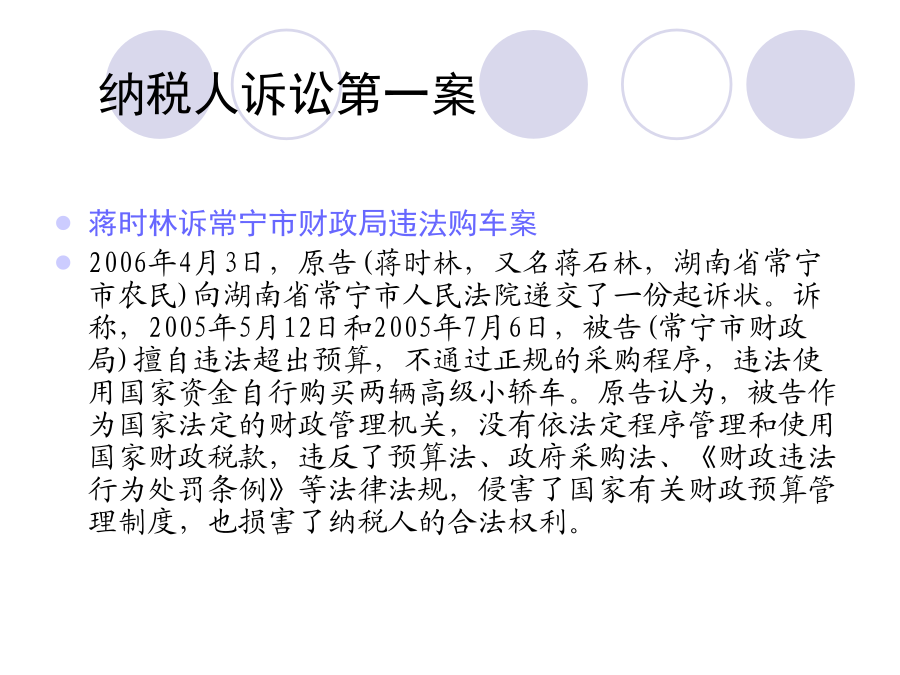

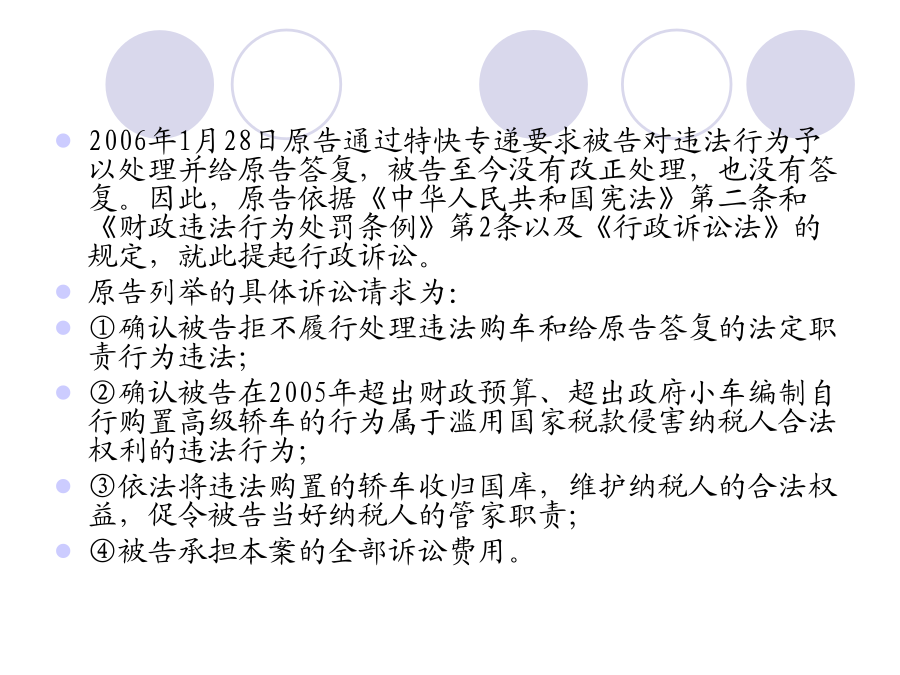

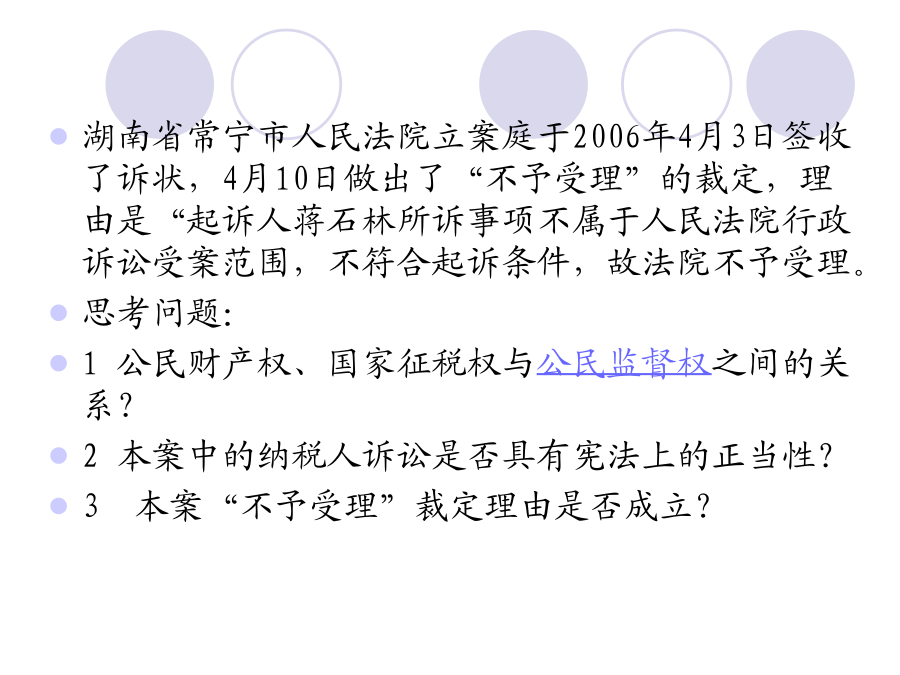

第十六章财政法纳税人诉讼第一案湖南省常宁市人民法院立案庭于2006年4月3日签收了诉状,4月10日做出了“不予受理”的裁定,理由是“起诉人蒋石林所诉事项不属于人民法院行政诉讼受案范围,不符合起诉条件,故法院不予受理。思考问题:1公民财产权、国家征税权与公民监督权之间的关系?2本案中的纳税人诉讼是否具有宪法上的正当性?3本案“不予受理”裁定理由是否成立?第一节财政法概述财政一般是指国家和其他公共团体为满足公共欲望而取得、使用和管理资财的活动的总称。包括中央财政和地方财政。公共财政指的是国家(或政府)为市场提供公共服务的分配活动或经济活动,它是与市场经济相适应的一种财政模式或类型。公共财政的基本只能是满足社会公共需要。公共需要指的是社会作为一个整体或以整个社会为单位而提出的需要,具有非排他性和非竞争性,同时也区别于个人消费。(二)财政的特征1、财政的主体是国家。2、财政的目的是满足公共欲望,实现公共需要。3、财政的内容包括财政收入、支出和管理三个部分。3、财政分配的强制性和无偿性(非营利性)(三)财政的职能1、分配收入的职能2、配置资源的职能3、保障稳定(宏观调控)的职能分配收入的职能是前提、基础,配置资源的职能是建立在分配收入的职能的基础之上,并日渐受到重视;而保障稳定(宏观调控)的职能则是以前两者为基础的。二、财政法的概念三、财政法的地位与作用(二)财政法的作用四、财政法的基本原则四、财政法的渊源五、财政制度法治化理念第二节预算法的基本制度(二)预算法的地位没有预算就没有财政。在财政法体系中,是核心法、骨干法。(二)预算体系组成根据“一级政权,一级财政”的财政法原理,实行“一级政府,一级预算”。五级预算制:中央;省、自治区、直辖市;设区的市、自治州;县、自治县、不设区的市、市辖区;乡、民族乡、镇(只有本级预算)。预算权是指确定和支配国家预算的权利以及对国家预算的编制、审查、批准、执行、调整监督权利的总称。中央预算管理职权1全国人民代表大会及其常委会的预算管理职权2国务院及财政部的预算管理职权地方预算管理职权(三)预算收支范围预算收入:税收收入:最主要部分占90%以上。依照规定应当上缴的国有资产收益。股息收入、国有资产的有偿转让、出让的收益专项收入。为了满足某种专门需要而由有权收取的部门筹集的有专项用途的资金。如:铁道专项收入,征收排污费、电力建设基金收入。其他收入:规费收入、罚没收入预算外资金:相关主体为了履行或代行政府职能,依照国家法律、行政法规和具有法律效力的规章而收取、提取、募集和安排使用的未纳入国家预算管理的财政性资金。(四)预算管理程序预算编制:预算草案;原则:复式预算(是指国家财政收支计划通过两个以上的表格来反映的一种预算形式,它既能反映财政预算资金的流向和流量,又能全面反映资金性质和收支结构。);不列赤字原则。量入为出,收支平衡(举债);真实合法;节约统筹原则。审批。国家各级权力机关对同级政府所提出的预算草案进行审查和批准的活动。执行。各级财政部门和其他预算主体组织预算收入和划拨预算支出的活动。依法、及时、足额原则,不得截留、挪用、拖欠调整。调整方案,人大常委会审批二、决算制度决算,在形式上是对年度预算收支执行结果的会计报告;在实质上则对年度预算执行结果的总结。编制(决算报表和文字说明):合法、准确完整、报送及时原则审批:编制(财政部门)——审定(本级政府)——审批(本级人大)三、对预算、决算的监督和法律责任立法监督:行政监督专门机构的监督:财政部门和审计部门的监督法律责任擅自变更预算、擅自动用库款、违法进行预算收支第3节国债法律制度(二)国债法的概念调整在国债的发行、使用、偿还和管理过程中发生的经济关系(国债关系)的法律规范的总称。国债法的内容:国债的分类和结构、国债的发行主体、对象与发行方式、发行的种类、规模或数额、利率、使用原则;国债市场与国债持券人的权利;国债还本付息的期限、偿还方式、方法;国债管理机构及其职权、职责;违反国债法的法律责任等。我国国债法:很不完善,《国库券条例》、《特种国债条例》等。国债法在经济法中的定位经济法学界一般将其直接归入财政法中,认为“它是财政法重要部门法,其许多基本原理与财政法是一致的”“财政法是指调整财政关系的法律规范总称。它包括……国债法,……”。在整个经济法体系中,附从于财政法有两种不同观点:一种认为国债法应为社会分配法律制度;一种认为国债法是宏观调控法。(三)国债的分类1、定期国债和不定期国债(定期:短期1年内,中期1——10年;长期10年以上)(偿还期限分)2、国内债务和国外债务(内债与外债)(发行地域)3、赤字国债、建设国债、特种国债(使用用途)4、上市国债