如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

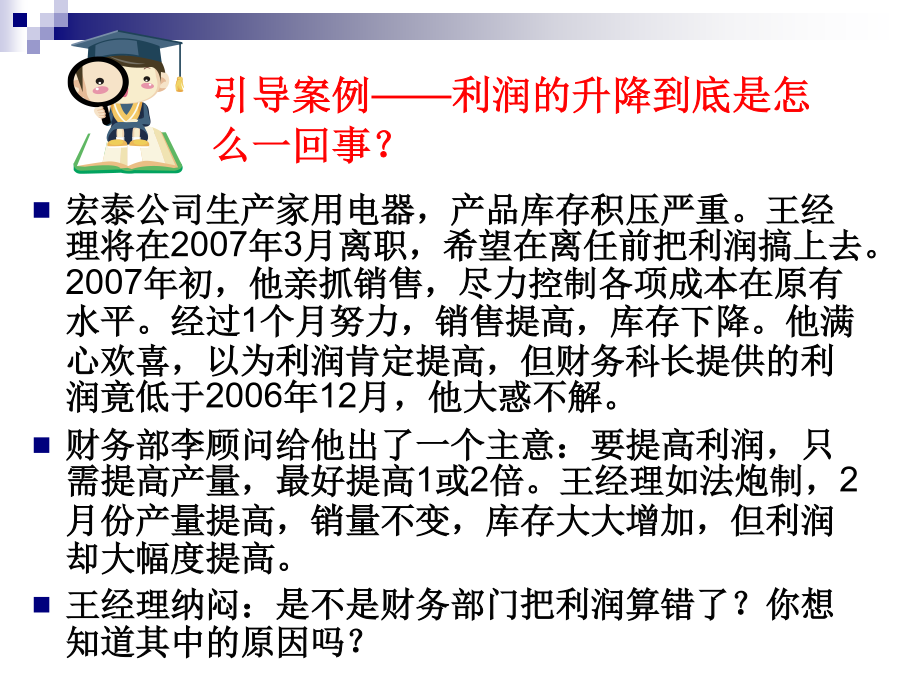

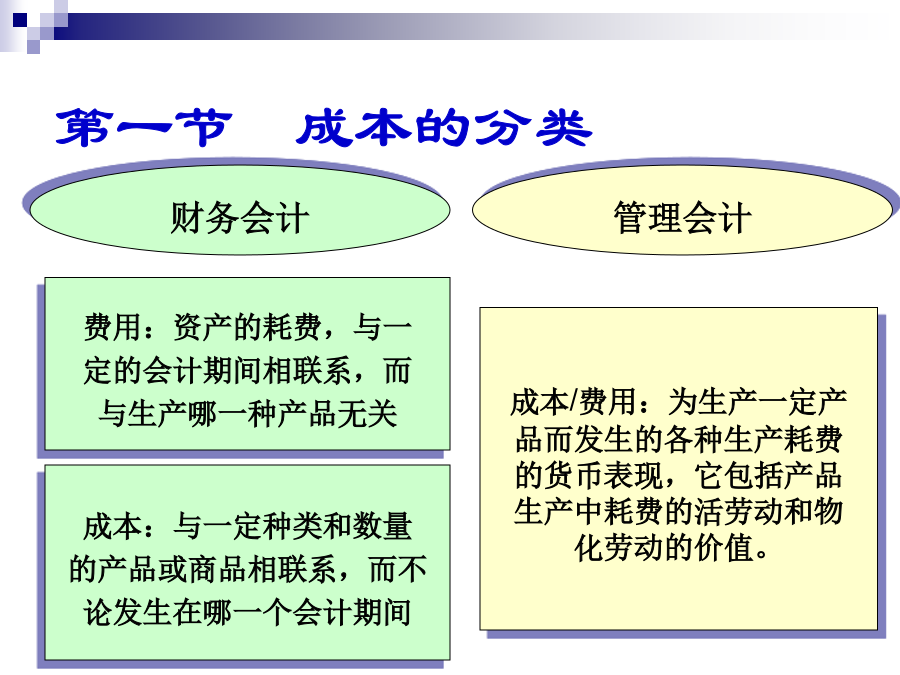

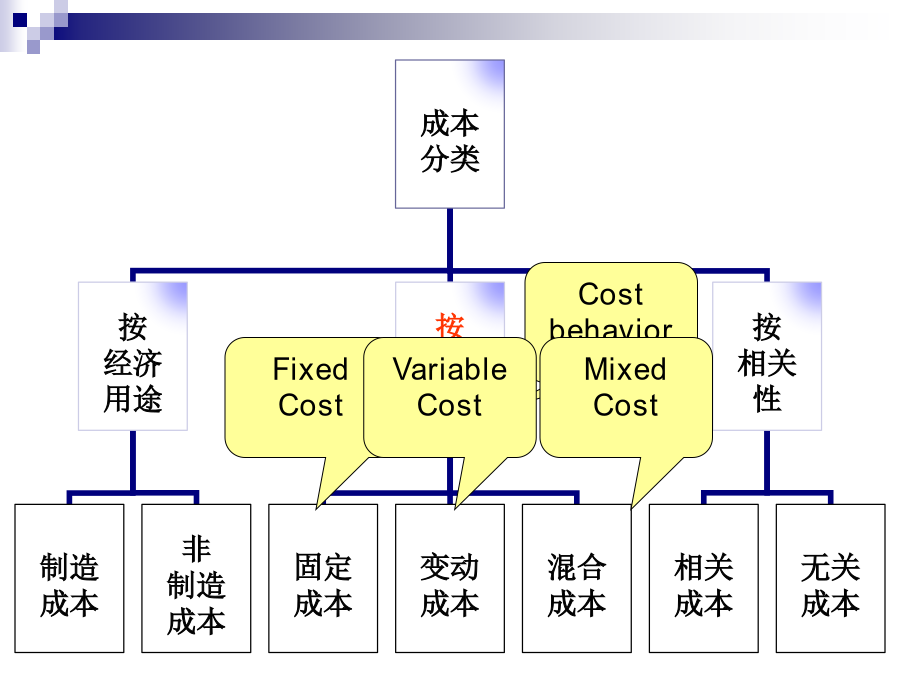

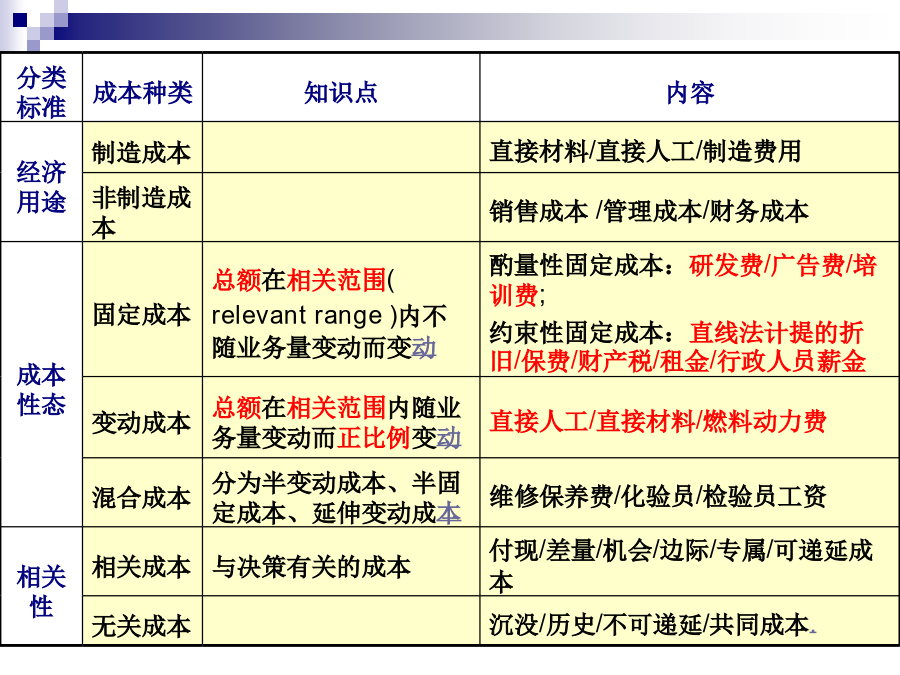

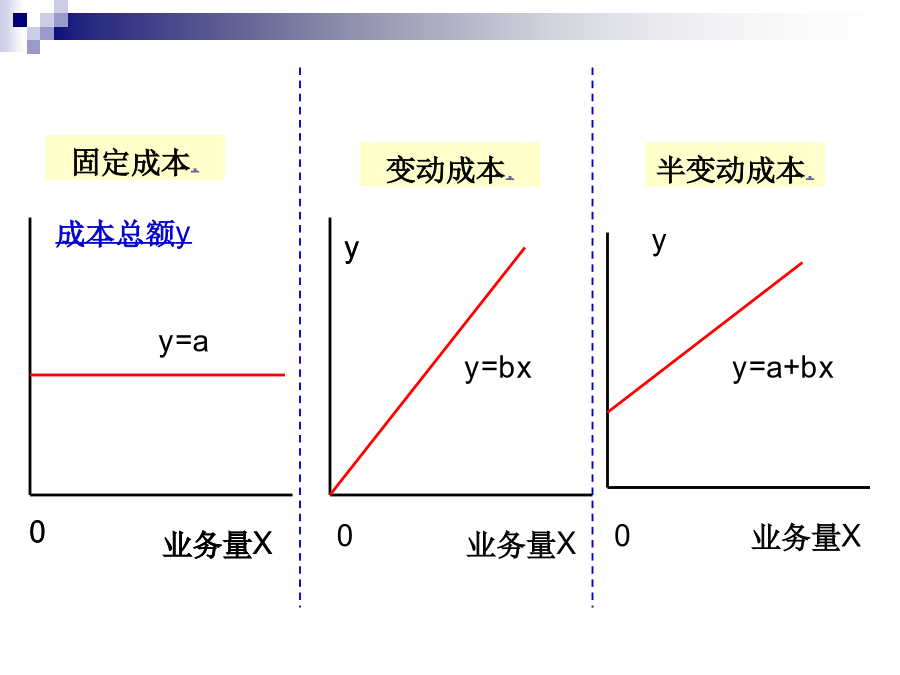

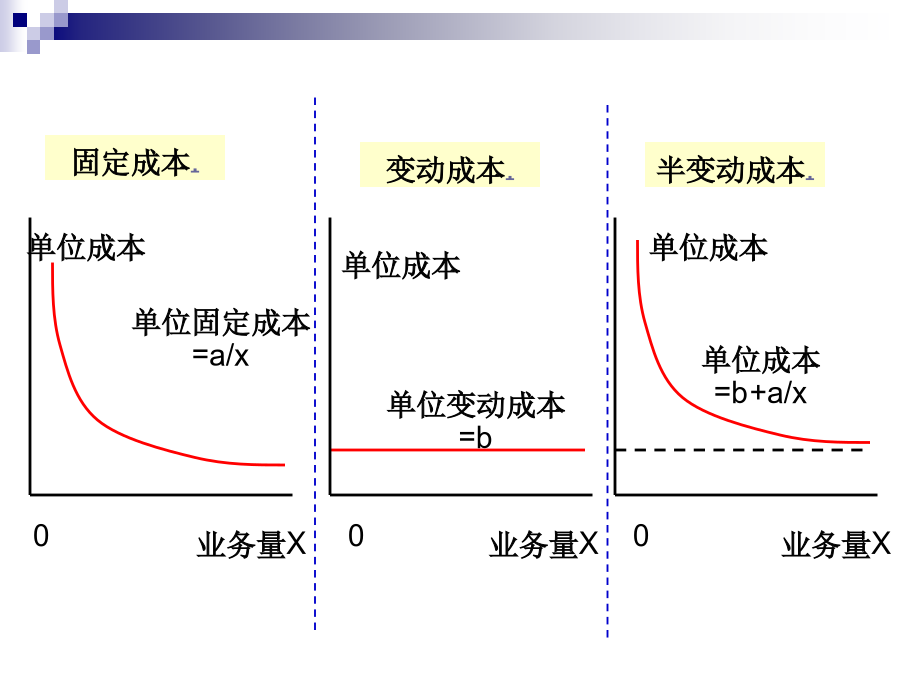

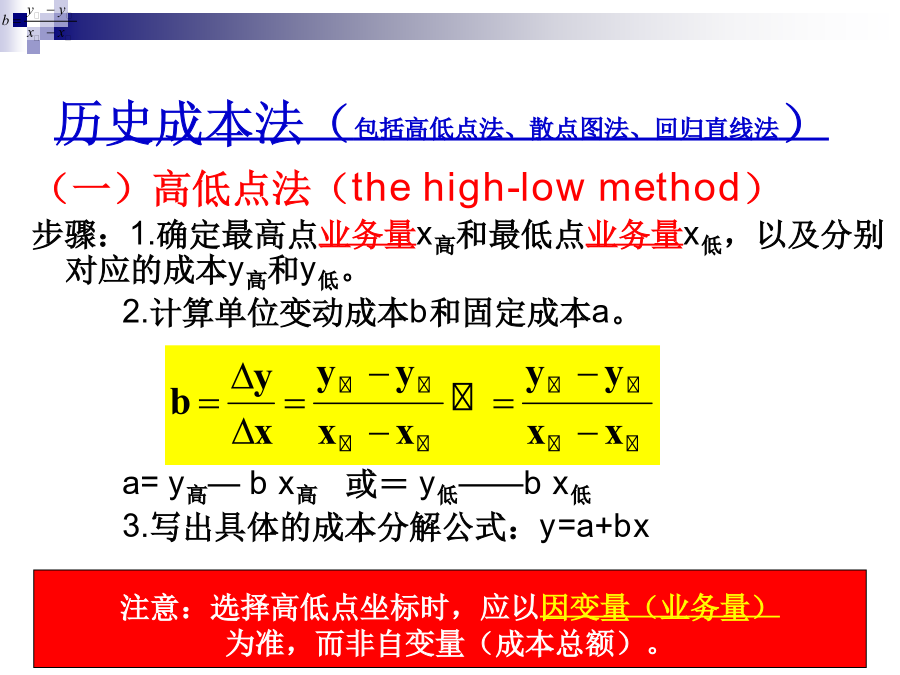

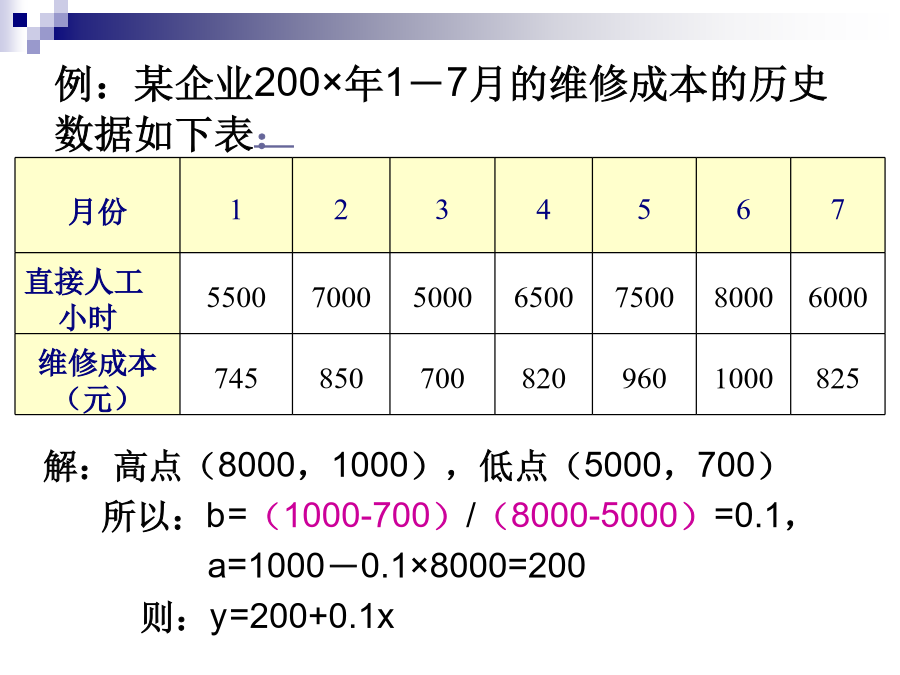

引导案例——利润的升降到底是怎么一回事?第一节成本的分类第二节混合成本(Semi-variablecost)的分解历史成本法(包括高低点法、散点图法、回归直线法)例:某企业200×年1-7月的维修成本的历史数据如下表:练习:设某企业某年下半年的混合成本维修费的资料如下表所示:(二)散布图法(scattergraphmethod)如前例.(三)回归直线法(regressionlinemethod)三种历史成本法的比较三种历史成本法的比较第三节变动成本法与完全成本法一、完全成本法与变动成本法的特点二、完全成本法与变动成本法的比较思考:结论:课外链接(二)存货成本(inventorycost)的构成内容不同(三)各期损益不同例:公司三年的会计资料如下。假设各年均无期初、期末在产品。按完全成本法计算单位:元按变动成本法计算单位:元例:公司三年的会计资料如下。假设各年均无期初、期末在产品。按完全成本法计算单位:元按变动成本法计算单位:元38练习解:练习:练习:设A公司2008年度简明损益表如下:(单位:千元)练习:44完全成本法下,销量增加,税前利润可能减小完全成本法下,销量增加,税前利润可能减小变动成本法下,销量增加,税前利润一般增加完全成本法下,期末存货增加,税前利润可能增加完全成本法下,期末存货增加,税前利润可能增加变动成本法下,期末存货增加,税前利润一般会减少5152作业