如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

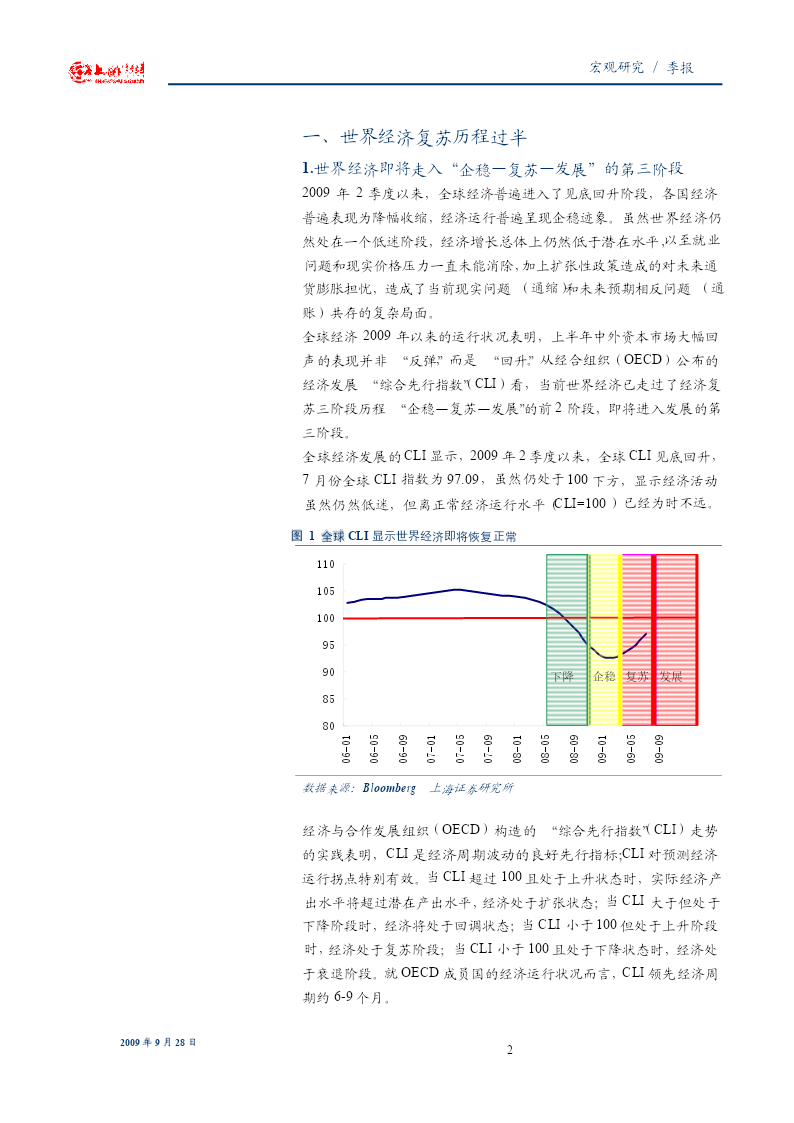

宏观研究/季报日期:2009年9月28日经济加速复苏运行格局不变——2009年4季度宏观经济报告胡月晓021-53519888-1917huyuexiao@sigchina.com主要观点:1.世界经济复苏历程过半虽然世界经济仍然处在一个低迷阶段,经济增长总体上仍然低于潜在水平,以至就业问题和现实价格压力一直未能消除,加上扩张性政策造成的对未来通货膨胀担忧,造成了当前现实问题(通缩)和未来预报告编号:HYX09-HGBG05期相反问题(通账)共存的复杂局面。全球经济2009年以来的运行状况表明,上半年中外资本市场大幅回声的表现并非“反弹”,而是相关报告:“回升”。当前世界经济已走过了经济复苏三阶段历程“企稳—复苏—发展”的前2阶段,即将进入发展的第三阶段。由于美国经济产出差距仍然为负,经济目前还是处于非充分就业的状态,因此经济复苏《经济窗口行情下增长模式转变——2009年和失业率高企两种状态会同时并存。只要经济刺激措施能够持续下下半年宏观经济研究》去,美国经济在2010年下半年恢复正增长就是一个大概率事件。《经济再减速,等待新周期拐点——宏观研究2.国际金融:从反弹到发展2009年年度报告》市场流动性恢复到危机前水平,但资产价格仍然处于危机前较低水《寻求中国经济再增长的动力》平,说明资产价格泡沫并没有跟随流动性同步起来。投资者风险偏好《融入世界:2008后中国经济评述》上升,一般而言市场会趋于活跃。金融市场流动性和投资者风险偏好变化是本轮经济调整的关键环节。金融市场流动性恢复危机前水平和投资者风险偏好回升,意味着金融危机对实体经济影响的源头彻底消失。但是,实体经济领域各行为主体在经受金融危机后的行为已经发生了很大改变,企业和家庭修复财务报表的行为还刚刚开始,全球经济的新平衡模式还远未见端倪。3.中国经济加速复苏2009年4季度,中国经济发展将继续呈现持续回暖的趋势。随着下半年投资高增长延续态势的进一步确立,需求扩张的动力也日益强劲。当经济体系正常运转后,只要没有新的负面因素出现即使政府的投资拉动减弱,经济体系的自循环运转状态也会使增长保持在一个正常的合适水平(潜在增长率)。4.中国经济运行特征:格局不变我国投资高增长态势的增长结构将发生改变,将体现为政府主导的基建投资和民间资本主导的房地产投资“双马”齐奔的格局,增长动力将更加强劲,投资总体高增长延续的趋势将更加确立。流动性性充裕程度比上半年略有下降;但和2008年相比,仍然相当宽裕。“黄金交叉”实际上是经济繁荣的结果。未来M1超过M2且差距持续扩大的现象,未来不太可能出现。重要提示:请务必阅读尾页分析师承诺和重要声明。1宏观研究/季报目录一、世界经济复苏历程过半...................................................................21.世界经济即将走入“企稳—复苏—发展”的第三阶段............22.走出下降通道在望的美国经济....................................................33.走出泥潭的日本经济....................................................................4二、国际金融:从反弹到发展...............................................................41.国际金融市场恢复正常................................................................42.投资者风险偏好回升....................................................................5三、中国经济加速复苏...........................................................................61.4季度中国经济增长将延续回暖态势........................................62.产能过剩不构成经济扩张压力....................................................8四、中国经济运行特征:格局不变.......................................................81.投资高增长延续趋势