如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

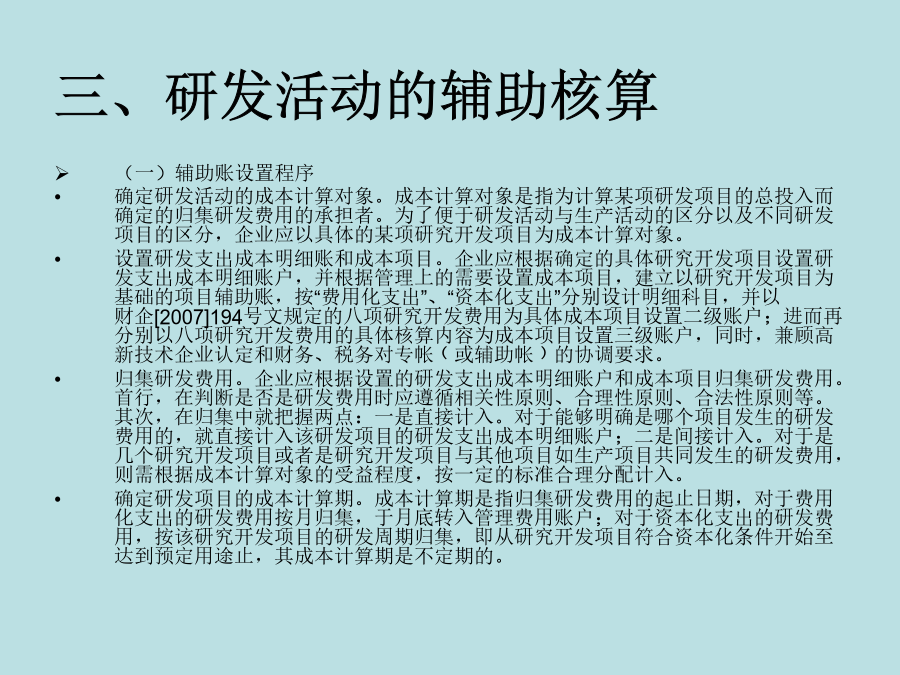

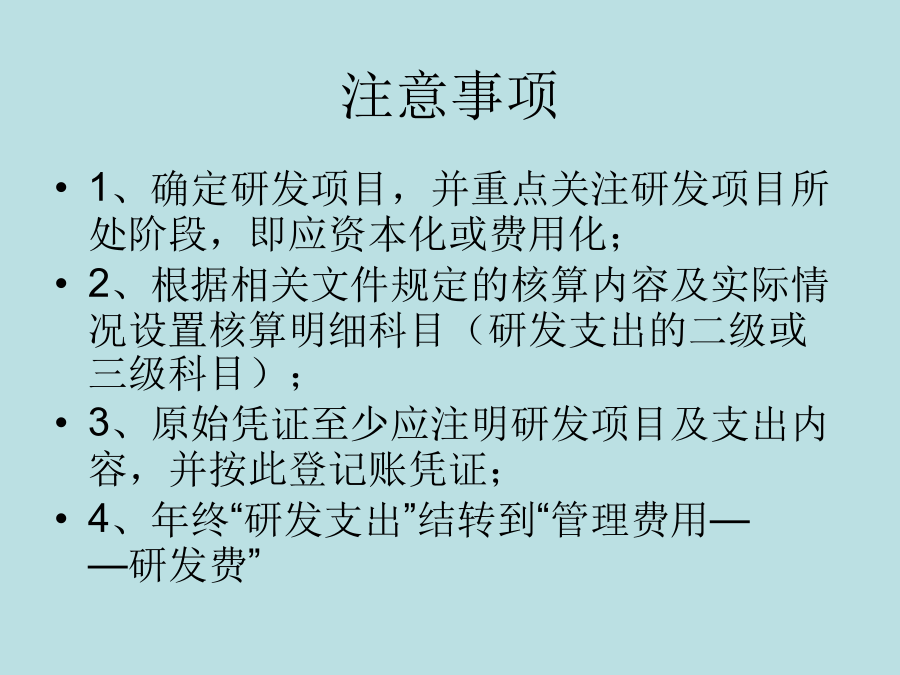

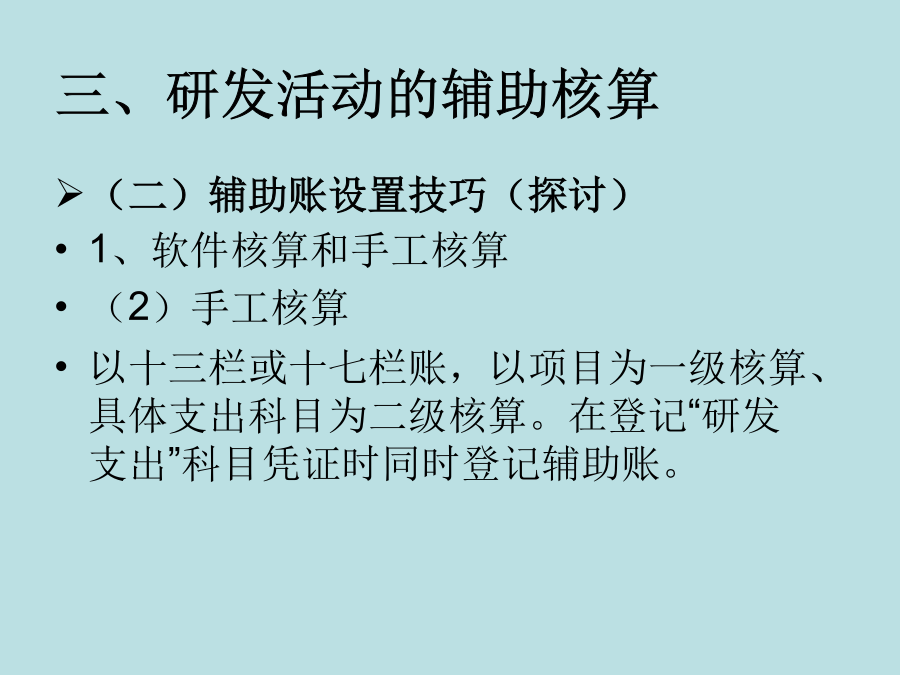

企业研究开发费用辅助账核算湖北兴业会计师事务有限责任公司联系方式:hbxycpa@163.com设置辅助账的文件规定研发活动的范围研发活动的辅助核算一、设置辅助账的文件规定一、设置辅助账的文件规定二、研发活动的范围二、研发活动的范围(一)辅助账设置程序确定研发活动的成本计算对象。成本计算对象是指为计算某项研发项目的总投入而确定的归集研发费用的承担者。为了便于研发活动与生产活动的区分以及不同研发项目的区分,企业应以具体的某项研究开发项目为成本计算对象。设置研发支出成本明细账和成本项目。企业应根据确定的具体研究开发项目设置研发支出成本明细账户,并根据管理上的需要设置成本项目,建立以研究开发项目为基础的项目辅助账,按“费用化支出”、“资本化支出”分别设计明细科目,并以财企[2007]194号文规定的八项研究开发费用为具体成本项目设置二级账户;进而再分别以八项研究开发费用的具体核算内容为成本项目设置三级账户,同时,兼顾高新技术企业认定和财务、税务对专帐﹙或辅助帐﹚的协调要求。归集研发费用。企业应根据设置的研发支出成本明细账户和成本项目归集研发费用。首行,在判断是否是研发费用时应遵循相关性原则、合理性原则、合法性原则等。其次,在归集中就把握两点:一是直接计入。对于能够明确是哪个项目发生的研发费用的,就直接计入该研发项目的研发支出成本明细账户;二是间接计入。对于是几个研究开发项目或者是研究开发项目与其他项目如生产项目共同发生的研发费用,则需根据成本计算对象的受益程度,按一定的标准合理分配计入。确定研发项目的成本计算期。成本计算期是指归集研发费用的起止日期,对于费用化支出的研发费用按月归集,于月底转入管理费用账户;对于资本化支出的研发费用,按该研究开发项目的研发周期归集,即从研究开发项目符合资本化条件开始至达到预定用途止,其成本计算期是不定期的。注意事项(二)辅助账设置技巧(探讨)1、软件核算和手工核算(1)软件核算充分利用财务软件的辅助核算功能(用户量较大的用友和金蝶都有此功能)。设置“研发支出”科目需要核算项目信息,在登记“研发支出”科目凭证时同时选取辅助项目的信息。(二)辅助账设置技巧(探讨)1、软件核算和手工核算(2)手工核算以十三栏或十七栏账,以项目为一级核算、具体支出科目为二级核算。在登记“研发支出”科目凭证时同时登记辅助账。(二)辅助账设置技巧(探讨)2、项目核算和部门核算根据相关文件的要求,在申报高新技术企业认定、享受加计扣除税收优惠及其他对企业研发投入的强度等指标时,研发活动必须按项目进行核算。两者的结合。目前版本较高的财务软件可以做到会计科目核算的基础上,进行部门和项目同时辅助核算。手工辅助账可以在企业正常的财务核算中,在研发支出科目按部门核算,登记辅助账按项目明细核算。具体会计核算处理示例1举例⒈1月,购买专门用于研发的仪器160000元,采取一次计入研发费的会计政策,作为固定资产管理。1–1:购买研发用仪器借:固定资产160000贷:银行存款1600001–2:摊销仪器费借:研发支出–RD001–费用化支出–固定资产费–仪器费160000贷:累计折旧160000⒉1月,购买专门用于研发的设备一台,价款450000元,采取直线法提取折旧,预计残值率5%,预计使用年限10年,月折旧额为3562.50元,该项目结束后,设备用于其他项目。2–1:购买研发设备借:固定资产450000贷:银行存款4500002–2:计提研发设备折旧费,2–3月借:研发支出–RD001–费用化支出–固定资产费–设备折旧费7125贷:累计折旧7125⒊1月,租赁仪器、设备各一台,每月租金分别为1000元和2000元,租期1年。3–1:支出研发用仪器设备租金借:研发支出–RD001–费用化支出–固定资产费–仪器租赁费3000研发支出–RD001–费用化支出–固定资产费–设备租赁费6000贷:银行存款9000⒋公司自有以前年度购买的仪器、设备用于该项目,本阶段折旧费分别为9000元和21000元;办公楼用于该项目,折旧费为24000元。4–1:计提公司原有的用于研发的仪器、设备和办公楼折旧费借:研发支出–RD001–费用化支出–固定资产费–仪器折旧费9000研发支出–RD001–费用化支出–固定资产费–设备折旧费21000研发支出–RD001–费用化支出–固定资产费–房屋折旧费24000贷:累计折旧54000⒌2月,以现金支付设备维修费800元。5–1:支付设备维修费借:研发支出–RD001–费用化支出–固定资产费–设备维修费800贷:现金800⒍采购原材料400000元,辅助材料80000元,增值税专用发票开具进项税额81600元;RD001耗