如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

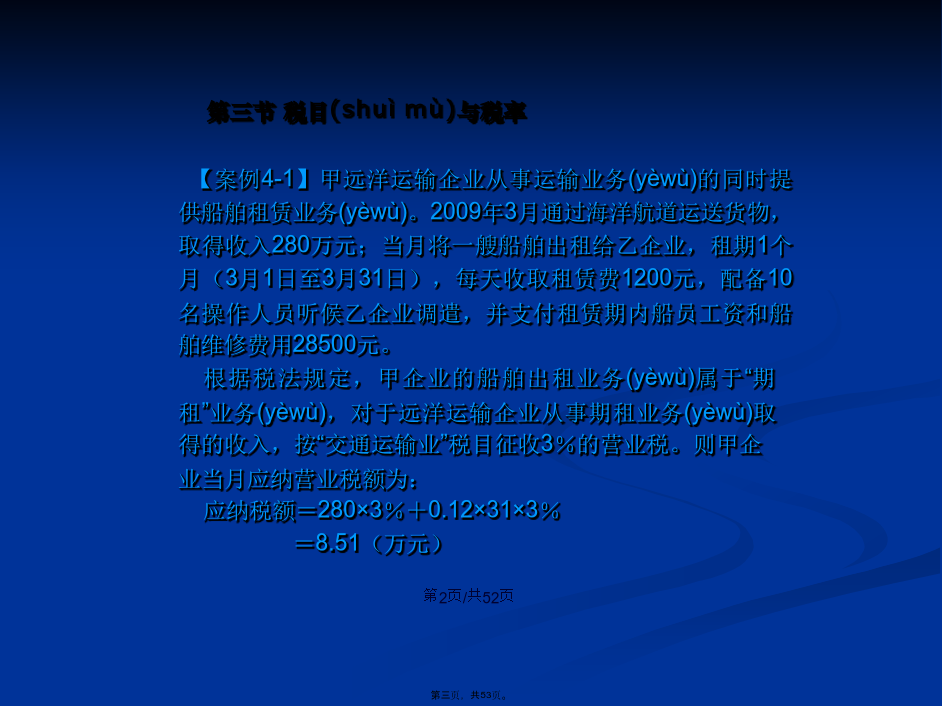

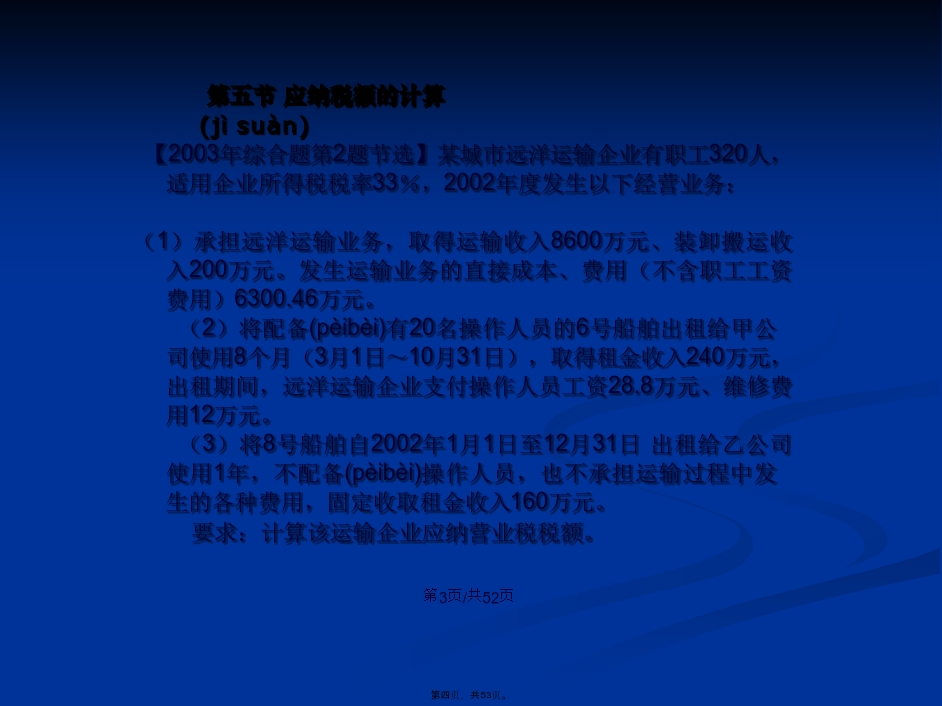

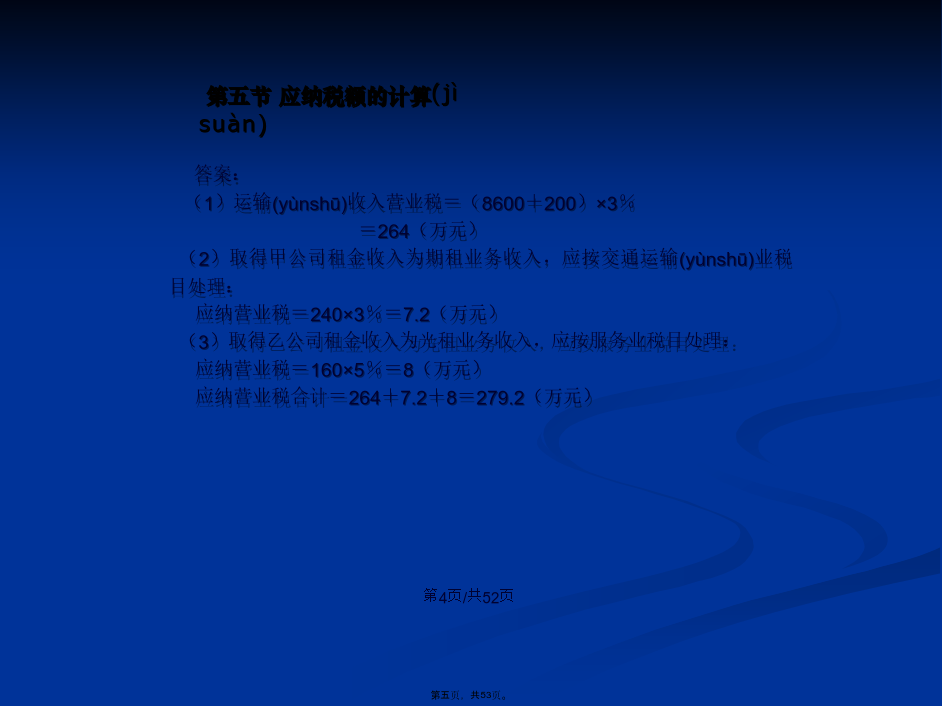

会计学营业税为价内税,其税款的计算较之前面的增值税、消费税要简单(jiǎndān),计算公式为:应纳税额=营业额×税率【案例4-1】甲远洋运输企业从事运输业务(yèwù)的同时提供船舶租赁业务(yèwù)。2009年3月通过海洋航道运送货物,取得收入280万元;当月将一艘船舶出租给乙企业,租期1个月(3月1日至3月31日),每天收取租赁费1200元,配备10名操作人员听候乙企业调遣,并支付租赁期内船员工资和船舶维修费用28500元。根据税法规定,甲企业的船舶出租业务(yèwù)属于“期租”业务(yèwù),对于远洋运输企业从事期租业务(yèwù)取得的收入,按“交通运输业”税目征收3%的营业税。则甲企业当月应纳营业税额为:应纳税额=280×3%+0.12×31×3%=8.51(万元)【2003年综合题第2题节选】某城市远洋运输企业有职工320人,适用企业所得税税率33%,2002年度发生以下经营业务:(1)承担远洋运输业务,取得运输收入8600万元、装卸搬运收入200万元。发生运输业务的直接成本、费用(不含职工工资费用)6300.46万元。(2)将配备(pèibèi)有20名操作人员的6号船舶出租给甲公司使用8个月(3月1日~10月31日),取得租金收入240万元,出租期间,远洋运输企业支付操作人员工资28.8万元、维修费用12万元。(3)将8号船舶自2002年1月1日至12月31日出租给乙公司使用1年,不配备(pèibèi)操作人员,也不承担运输过程中发生的各种费用,固定收取租金收入160万元。要求:计算该运输企业应纳营业税税额。答案:(1)运输(yùnshū)收入营业税=(8600+200)×3%=264(万元)(2)取得甲公司租金收入为期租业务收入,应按交通运输(yùnshū)业税目处理:应纳营业税=240×3%=7.2(万元)(3)取得乙公司租金收入为光租业务收入,应按服务业税目处理:应纳营业税=160×5%=8(万元)应纳营业税合计=264+7.2+8=279.2(万元)【案例4-3】依据营业税的有关规定,下列不属于“文化体育业”征税范围的有()。A.个人在旅游景区经营旅游游船B.广告播映C.出租文化场所D.科技讲座(jiǎngzuò)答案:ABC解析:选项A单位或个人在旅游景区经营旅游游船、观光电梯、观光电车、景区环保客运车所取得的收入按“服务业-旅游业”税目征收营业税;选项B广告播映属于“服务业-广告业”征收范围;选项C出租文化场所属于“服务业-租赁业”征收范围。【2004年单选题】自2003年1月1日起,以不动产投资入股(rùɡǔ),参与接受投资方利润分配,共同承担投资风险的行为,不征营业税。投资后转让其股权的收入()。A.应征收营业税B.减半征收营业税C.也不征营业税D.暂缓征收营业税答案:C【案例4-6】下列经营(jīngyíng)活动中计征营业税的适用税率正确的有()。A.旅游景点经营(jīngyíng)索道取得的收入按5%B.交通部门有偿转让高速公路收费权收入按3%C.邮政储蓄收入按5%D.融资租赁业务收入按5%答案:AD解析:A选项旅游景点经营(jīngyíng)索道取得的收入适用“服务业(旅游业)”税目,税率5%;B选项交通部门有偿转让高速公路收费权的行为,适用“服务业(租赁)”税目,税率5%;C选项邮政储蓄收入适用“邮电通信业”税目,税率3%;D选项融资租赁业务收入适用“金融保险业”税目,税率5%。【案例4-8】某汽车运输公司8月份取得货运收入30万元,托运装卸收入8万元。另取得货物堆存收入1.5万元,租借固定资产(汽车)租金收入3万元。该公司货运收入和装卸收入适用(shìyòng)“交通运输业”税目;货物堆存收入和租金收入属于“服务业”税目。该公司当月应纳营业税:应纳税额=(30+8)×3%+(1.5+3)×5%=1.37(万元)【案例4-9】某汽车运输公司8月份承接一项国际货运业务,全程运费8万元。到境外后,改由该国运输公司运抵目的地,并付给其运费折合人民币3万元。运输企业从事联运业务,以实际取得的营业额为计税依据。该公司当月应纳营业税:应纳税额=(8-3)×3%=0.15(万元)【1999年判断题】单位或个人自己(zìjǐ)新建建筑物后销售,其自建行为视同提供应税劳务缴纳营业税。答案:√【2003年判断题】纳税人不以自用为目的,而是将自建的房屋对外销售,其自建行为应先按建筑业缴纳营业税,再按销售不动产征收营业税。答案:√解析:自建出售的不动产,应缴两个税目的营业税。【案例4-11】某建筑公司自建楼房一栋竣工,建筑安装总成本4000万元,将其40%售给另一单位,其余自用,总售价7000万元,本月预收5