如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

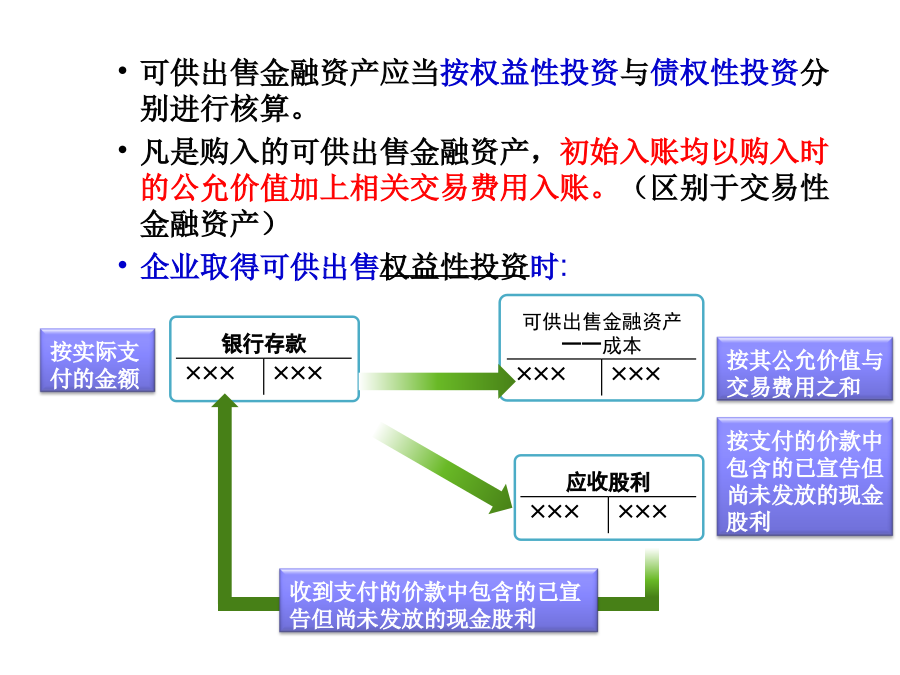

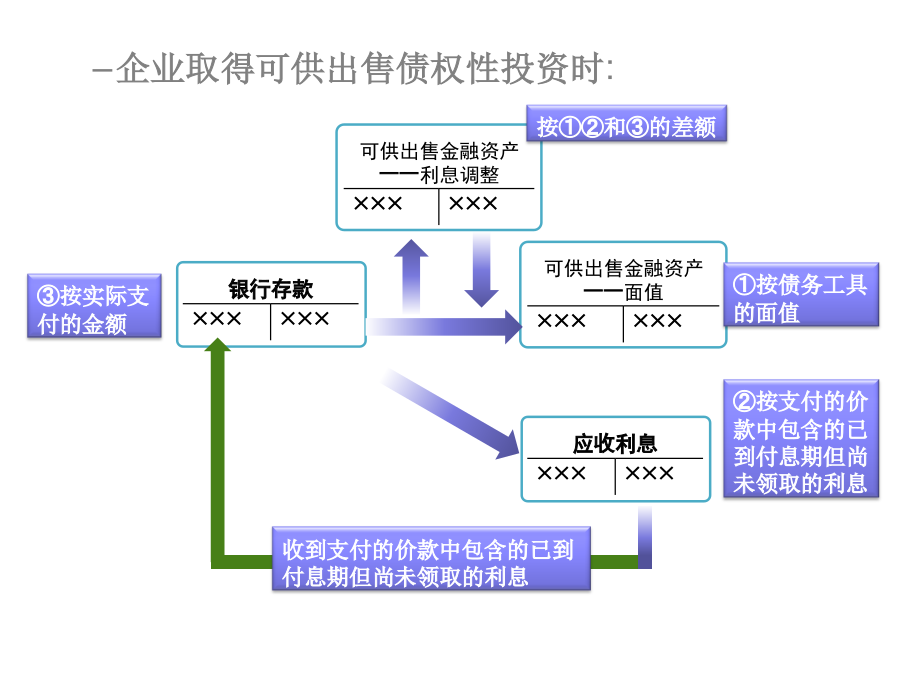

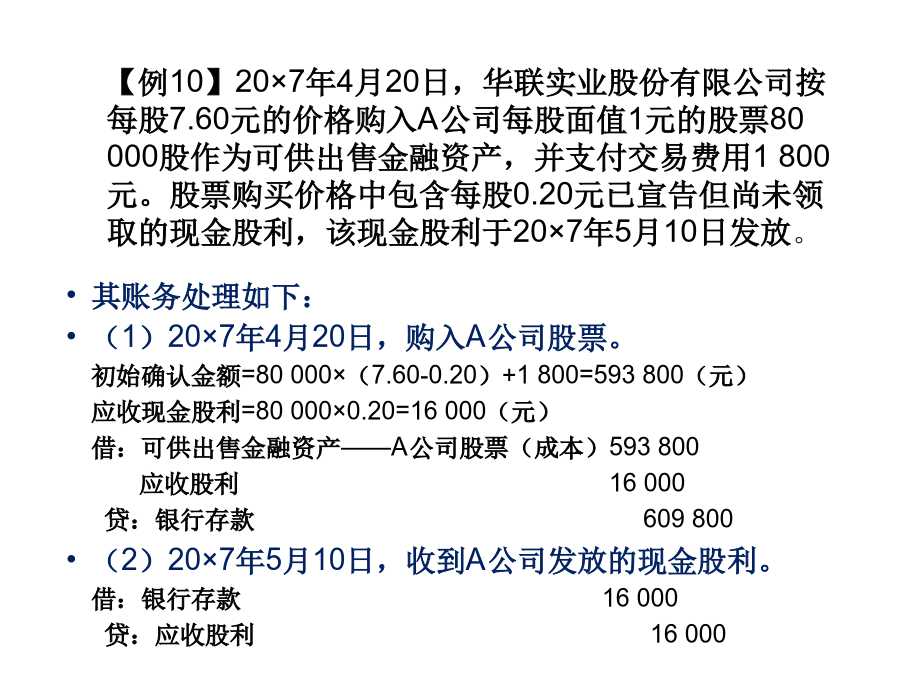

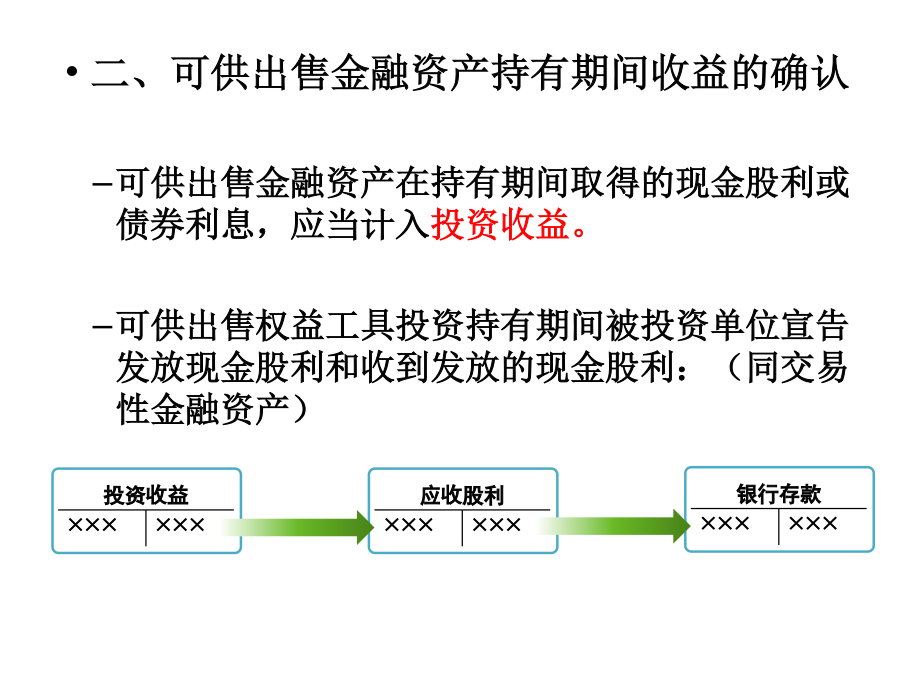

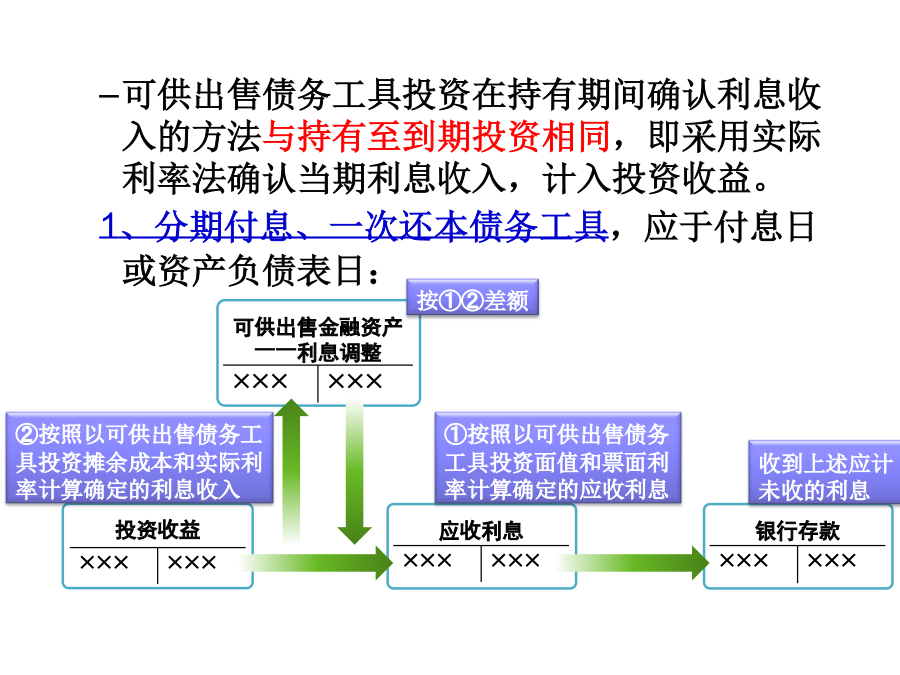

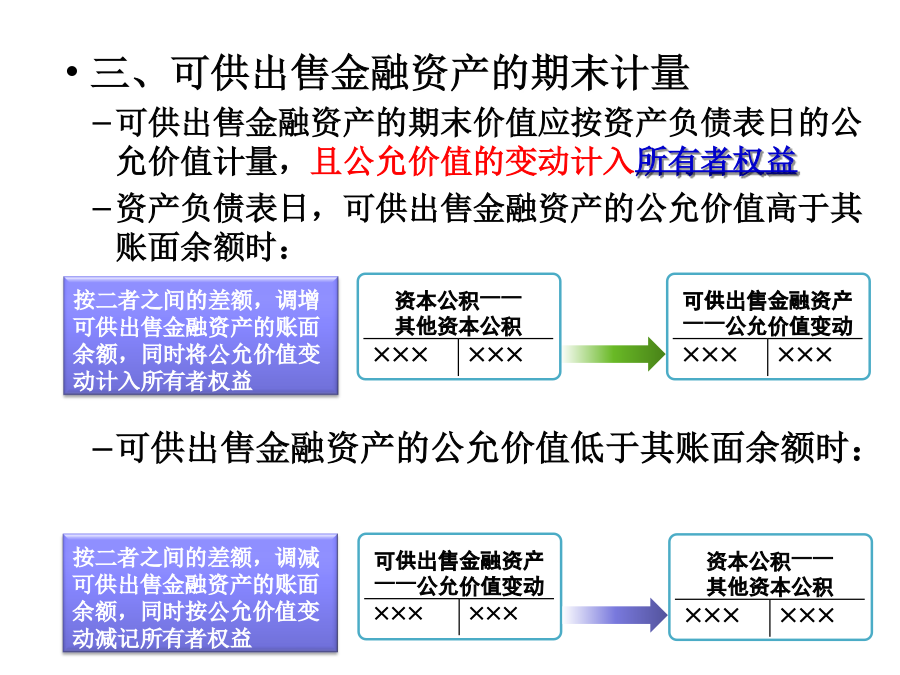

可供出售金融资产一、可供出售金融资产的初始计量企业应当设置“可供出售金融资产”科目,核算持有的可供出售金融资产的公允价值。可供出售金融资产应当按权益性投资与债权性投资分别进行核算。凡是购入的可供出售金融资产,初始入账均以购入时的公允价值加上相关交易费用入账。(区别于交易性金融资产)企业取得可供出售权益性投资时:企业取得可供出售债权性投资时:【例10】20×7年4月20日,华联实业股份有限公司按每股7.60元的价格购入A公司每股面值1元的股票80000股作为可供出售金融资产,并支付交易费用1800元。股票购买价格中包含每股0.20元已宣告但尚未领取的现金股利,该现金股利于20×7年5月10日发放。【例11】20×6年1月1日,华联实业股份有限公司购入B公司当日发行的面值600000元、期限3年、票面利率8%、每年12月31日付息、到期还本的债券作为可供出售金融资产,实际支付的购买价款包括交易费用为630000元。二、可供出售金融资产持有期间收益的确认可供出售金融资产在持有期间取得的现金股利或债券利息,应当计入投资收益。可供出售权益工具投资持有期间被投资单位宣告发放现金股利和收到发放的现金股利:(同交易性金融资产)可供出售债务工具投资在持有期间确认利息收入的方法与持有至到期投资相同,即采用实际利率法确认当期利息收入,计入投资收益。1、分期付息、一次还本债务工具,应于付息日或资产负债表日:2、到期一次还本付息债务工具,应于资产负债表日:三、可供出售金融资产的期末计量可供出售金融资产的期末价值应按资产负债表日的公允价值计量,且公允价值的变动计入所有者权益资产负债表日,可供出售金融资产的公允价值高于其账面余额时:可供出售金融资产的公允价值低于其账面余额时:四、可供出售金融资产的处置处置可供出售金融资产时,应将取得的处置价款与该金融资产账面余额之间的差额,计入投资收益;可供出售金融资产的账面余额,是指可供出售金融资产的初始确认金额(或摊余成本)加上或减去资产负债表日累计公允价值变动(包括可供出售金融资产减值金额)后的金额。同时,将原直接计入所有者权益的公允价值累计变动额对应处置部分的金额转出,计入投资收益。如果在处置可供出售金融资产时,已计入应收项目的现金股利或债券利息尚未收回,还应从处置价款中扣除该部分现金股利或债券利息之后,确认处置损益。处置可供出售权益工具投资时:处置可供出售债务工具投资时:【例12】乙公司于20×6年7月13日从二级市场购入股票1000000股,每股市价15元,手续费30000元;初始确认时,该股票划分为可供出售金融资产:(1)20×6年7月13日,购入股票:借:可供出售金融资产——成本15030000贷:银行存款15030000乙公司至20×6年12月31日仍持有该股票。该股票当时的市价为16元。乙公司的账务处理如下:借:可供出售金融资产——公允价值变动970000(16000000-15030000)贷:资本公积——其他资本公积97000020×7年2月1日,乙公司将该股票售出,售价为每股13元,另支付交易费用13000元。出售股票:借:银行存款12987000投资收益3013000贷:可供出售金融资产——成本15030000——公允价值变动970000借:资本公积——其他资本公积970000贷:投资收益970000【例13】20×7年1月1日,甲保险公司支付价款1028.244元购入某公司发行的3年期公司债券,该公司债券的票面总金额为1000元,票面年利率为4%,实际利率为3%,利息每年末支付,本金到期支付。甲保险公司将该公司债券划分为可供出售金融资产。20×7年12月31日,该债券的市场价格为1000.094元。假定不考虑交易费用和其他因素的影响,甲保险公司的账务处理如下:(1)20×7年1月1日,购入债券:借:可供出售金融资产——面值1000——利息调整28.244贷:银行存款1028.244(2)20×7年12月31日,收到债券利息、确认公允价值变动:实际利息收入=1028.244×3%=30.84732≈30.85(元)应收利息=1000×4%=40(元)年末摊余成本=1028.244+30.85-40=1019.094(元)借:应收利息40贷:投资收益30.85可供出售金融资产——利息调整9.15借:银行存款40贷:应收利息40借:资本公积——其他资本公积19(=1019.094-1000.094)贷:可供出售金融资产——公允价值变动19【例14】A公司于2008年1月1日从证券市场上购入B公司于2007年1月1日发行的债券作为可供出售金融资产,该债券5年期、票面年利率为5%、每年1月5日支付上年度的利