如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

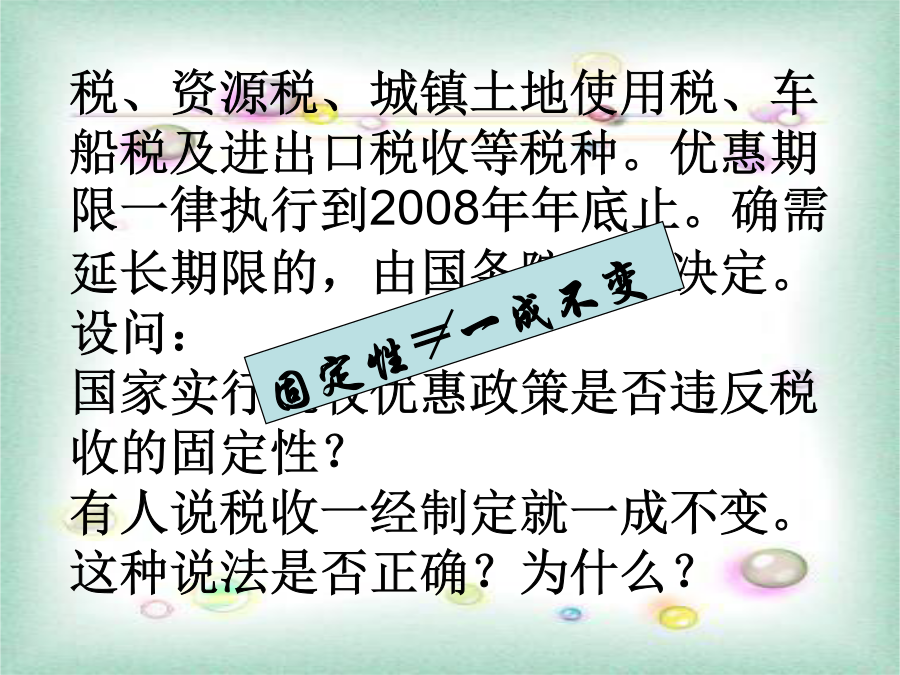

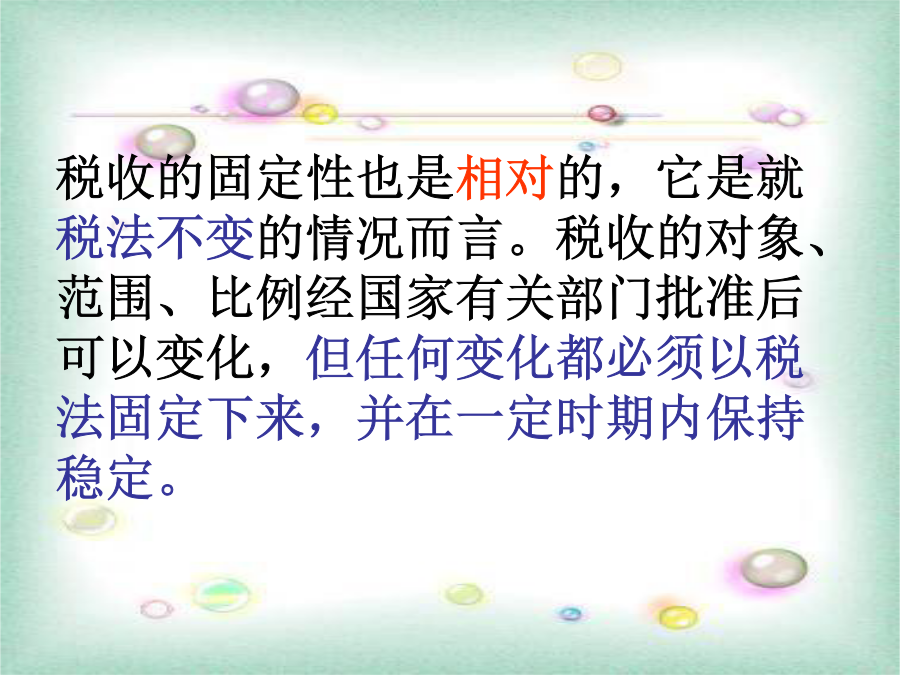

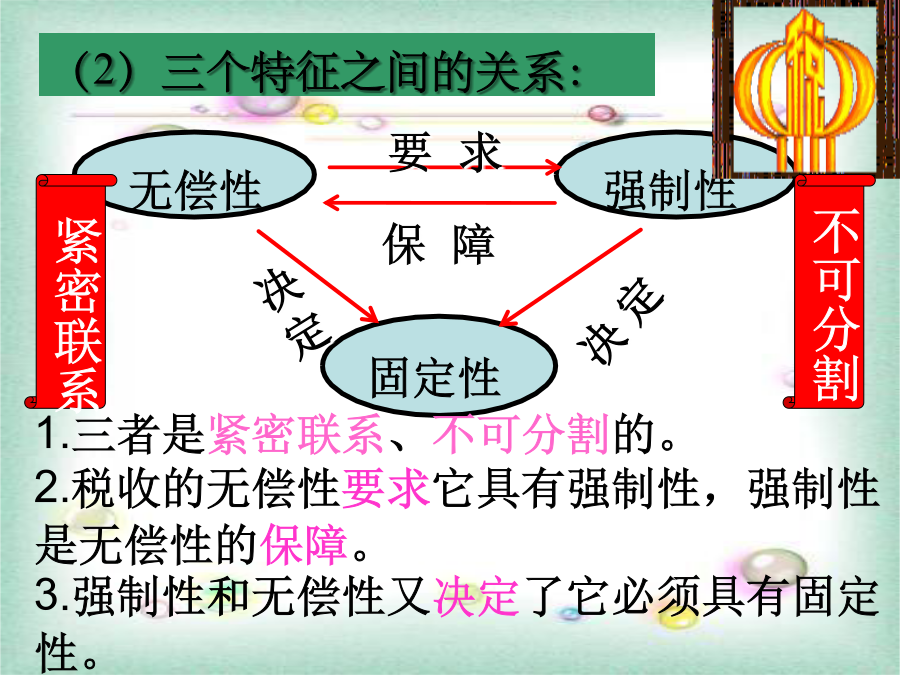

征税和纳税一、税收2.税收的三个基本特征及其相互关系①强制性②无偿性③固定性案例探究税、资源税、城镇土地使用税、车船税及进出口税收等税种。优惠期限一律执行到2008年年底止。确需延长期限的,由国务院另行决定。设问:国家实行税收优惠政策是否违反税收的固定性?有人说税收一经制定就一成不变。这种说法是否正确?为什么?税收的固定性也是相对的,它是就税法不变的情况而言。税收的对象、范围、比例经国家有关部门批准后可以变化,但任何变化都必须以税法固定下来,并在一定时期内保持稳定。(2)三个特征之间的关系:其中两个影响很大的税种:(1)增值税(2)个人所得税名词点击比例税率级数1.必要性2.各种违反税法的行为重点区分——偷税和骗税连连看一方面,公民应当履行义务自觉纳税;另一方面,公民还要行使权利:①增强对国家公职人员及公共权力的监督意识;②关注国家对税收的征管和使用;③批评和检举贪污和浪费国家资财的不当行为;本课小结