如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

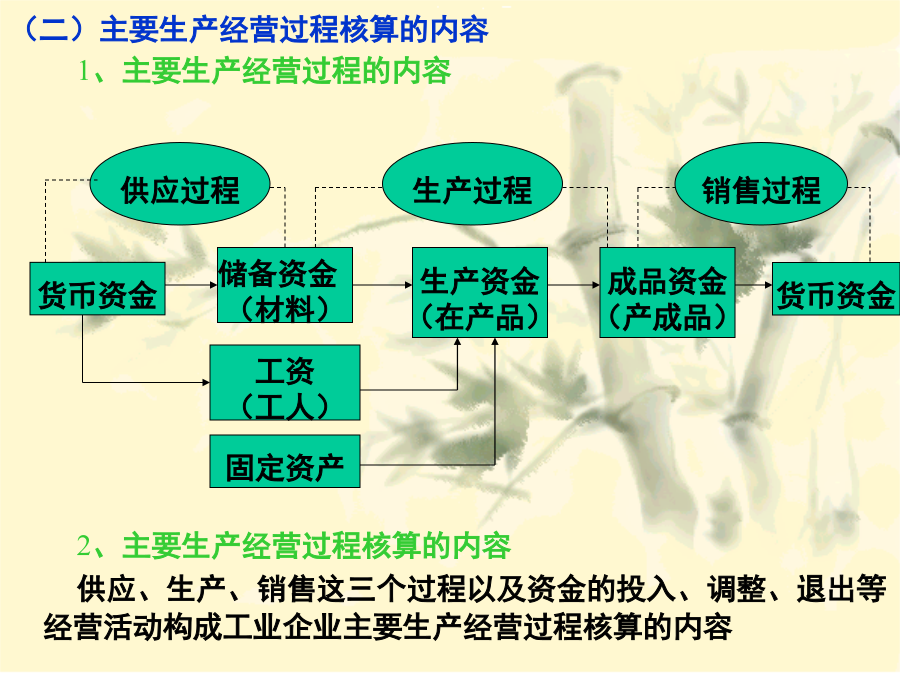

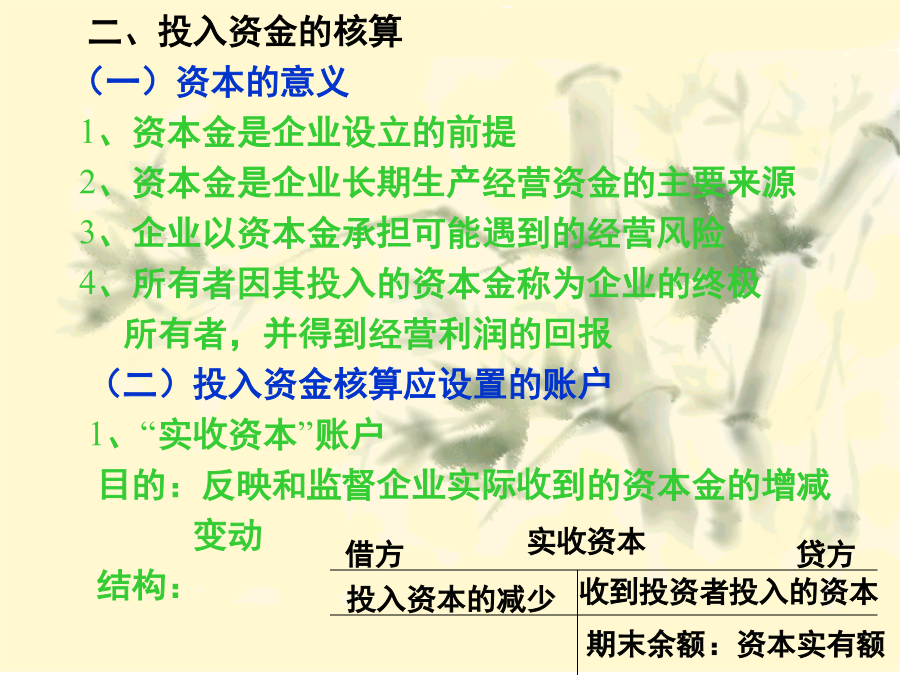

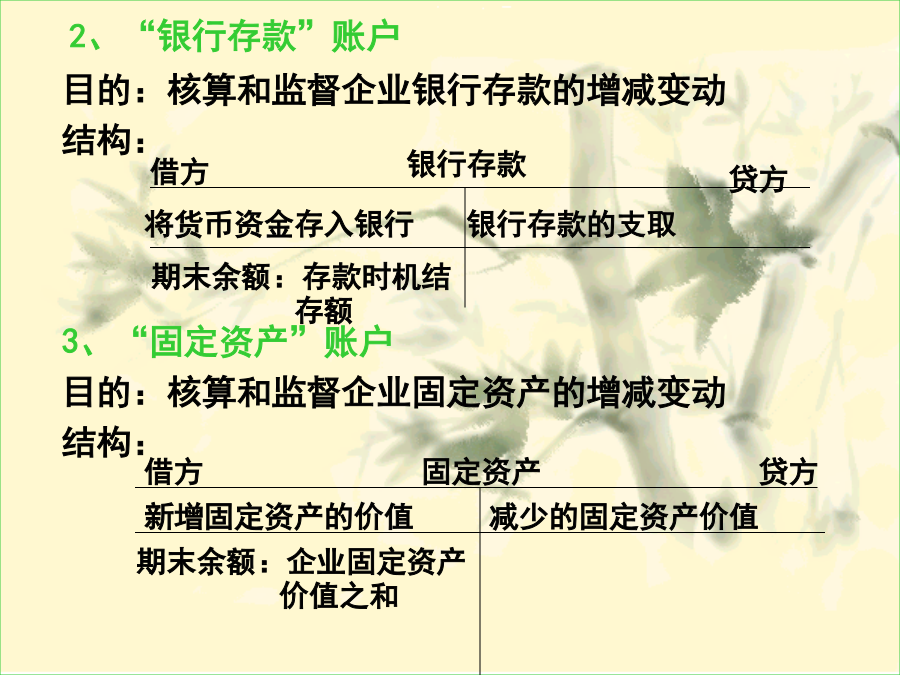

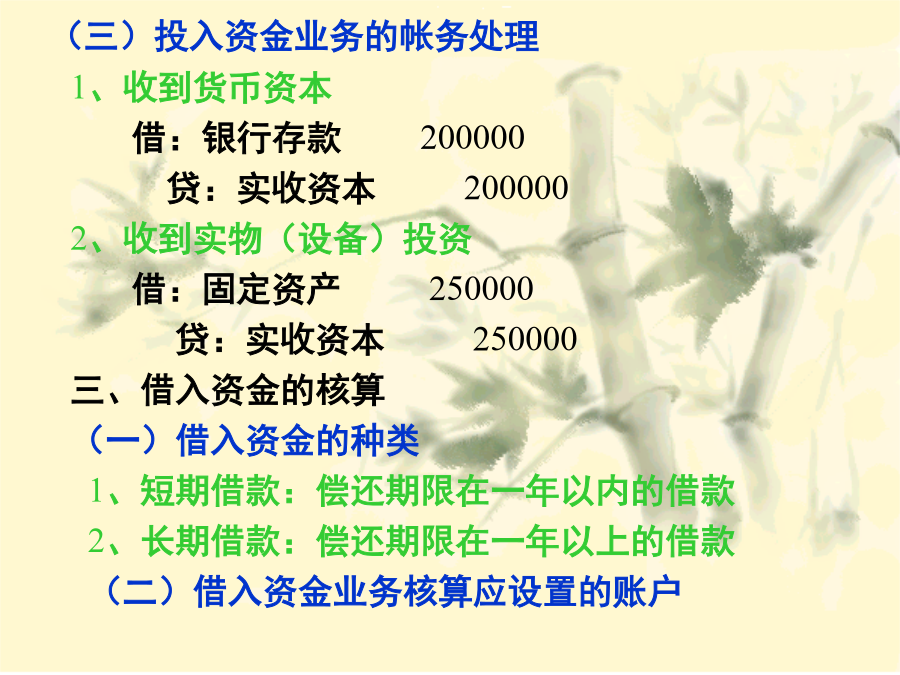

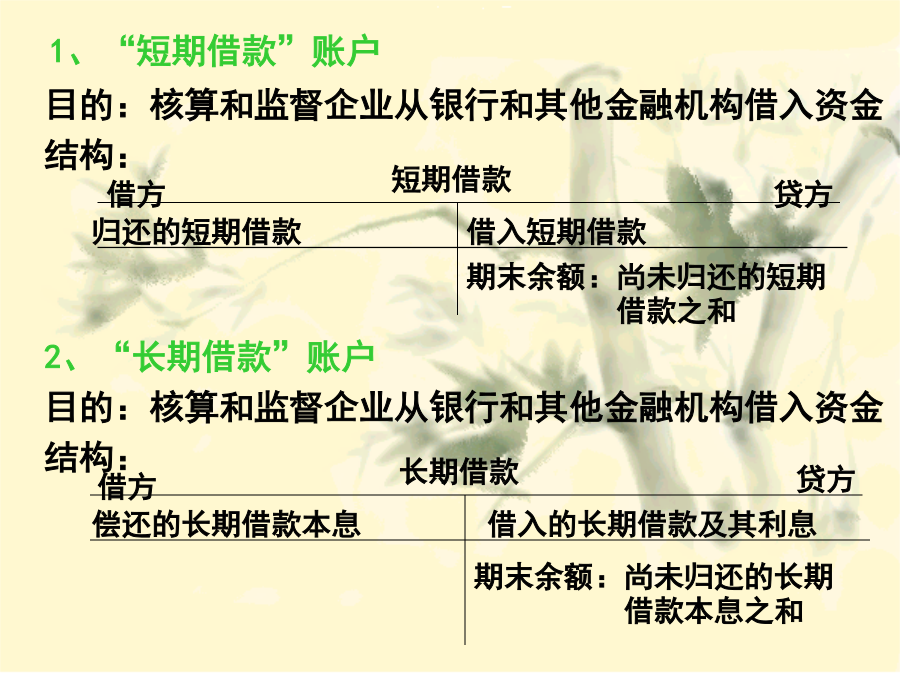

第三章工业企业主要生产经营过程核算和成本计算第一节主要经营过程核和成本计算的意义和内容(二)主要生产经营过程核算的内容1、主要生产经营过程的内容2、主要生产经营过程核算的内容供应、生产、销售这三个过程以及资金的投入、调整、退出等经营活动构成工业企业主要生产经营过程核算的内容二、成本计算的意义和内容(一)成本计算的意义1、关于成本计算2、成本计算的意义(二)成本计算的基本要求1、严格遵守国家规定的成本开支范围2、划清支出与费用的界限3、按照权责发生值的原则,划清各月之间的费用界限4、划清费用与成本的界限(三)成本计算的内容和程序1、确定成本计算对象2、确定成本计算期3、确定成本项目产品成本项目须按照国家规定并结合企业具体情况加以确定。产品成本项目一般分为:直接材料、直接人工、其他直接费用及制造费用等。4、准确归集和分配各种生产费用各种生产费用归集和分配应遵循受益原则,一般按产品品种进行。5、健全成本计算原始记录第二节资金筹集的核算二、投入资金的核算(一)资本的意义1、资本金是企业设立的前提2、资本金是企业长期生产经营资金的主要来源3、企业以资本金承担可能遇到的经营风险4、所有者因其投入的资本金称为企业的终极所有者,并得到经营利润的回报(二)投入资金核算应设置的账户1、“实收资本”账户目的:反映和监督企业实际收到的资本金的增减变动结构:2、“银行存款”账户目的:核算和监督企业银行存款的增减变动结构:3、“固定资产”账户目的:核算和监督企业固定资产的增减变动结构:(三)投入资金业务的帐务处理1、收到货币资本借:银行存款200000贷:实收资本2000002、收到实物(设备)投资借:固定资产250000贷:实收资本250000三、借入资金的核算(一)借入资金的种类1、短期借款:偿还期限在一年以内的借款2、长期借款:偿还期限在一年以上的借款(二)借入资金业务核算应设置的账户1、“短期借款”账户目的:核算和监督企业从银行和其他金融机构借入资金结构:2、“长期借款”账户目的:核算和监督企业从银行和其他金融机构借入资金结构:(三)借入资金业务的帐务处理1、借入短期借款借:银行存款50000贷:短期借款500002、借入长期借款借:银行存款35100贷:长期借款351003、购买固定资产借:固定资产35100贷:银行存款351004、购买固定资产建造工程所需物资借:工程物资120000贷:银行存款120000第三节供应过程核算(二)供应过程发生的主要经济业务二、供应过程核算应设置的主要账户(二)“原材料”账户(三)“应付账款”账户(四)“应付票据”账户(五)“应交税金”账户三、供应过程核算的帐务处理(一)增值税制原理从计税原理上说,增值税是对商品生产、商品流通、劳务服务中各个环节的新增价值或商品的附加值征收的一种流转税。用马克思劳动价值论的观点来看(以公式示意之),企业应交纳的增值税=(V+M)╳17%(现行税率)但是,商品新增价值或商品附价值在商品生产和流通过程中难以准确计算,对征纳双方都不易操作。因此,世界各国一般采用税额抵扣的办法,即根据货物或应税劳务的销售额,按照规定的税率,计算出销项税额,然后从中扣除上一环节已纳增值税款(进项税额),其差额即为纳税人应交纳的增值税额。如下列公式所示:纳税人应交纳的增值税额=当期销项税额-当期进项税额销项税额=(C+V+M)╳17%进项税额=C╳17%纳税人应交纳的增值税额=(C+V+M)╳17%-C╳17%(二)增值税的特点1、不重复征税。2、同种产品最终售价相同、税负相同。(三)增值税的优点1、能较好的体现公平税负的原则。2、有利于促进企业生产经营结构的合理化。3、有利于制定合理的价格政策。(四)增值税的主要纳税范围1、销售或者进口货物。2、提供的加工、修理修配劳务。3、特殊项目。(二)购买材料,货款尚未支付借:物资采购应交税金——应交增值税贷:应付账款(三)归还前欠的购货款借:应付账款贷:银行存款(四)支付购买材料时所发生的采购费用3、运输途中的合理损耗4、入库前的挑选整理费5、购入物资负担的税金和其他费用(二)物资采购成本计算方法1、买价:可直接计入各种材料的采购成本2、采购费用:若为一种材料采购而发生,可直接计入该种材料的采购成本;若为几种材料采购而共同发生,应按一定的标准(一般为买价或重量)进行分配计入各种材料的采购成本。见如下公式:第四节生产过程核算(二)生产费用内容1、生产成本:按用途分为:(1)直接材料:企业为生产产品而消耗的材料、燃料、动力等费用。(2)直