如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

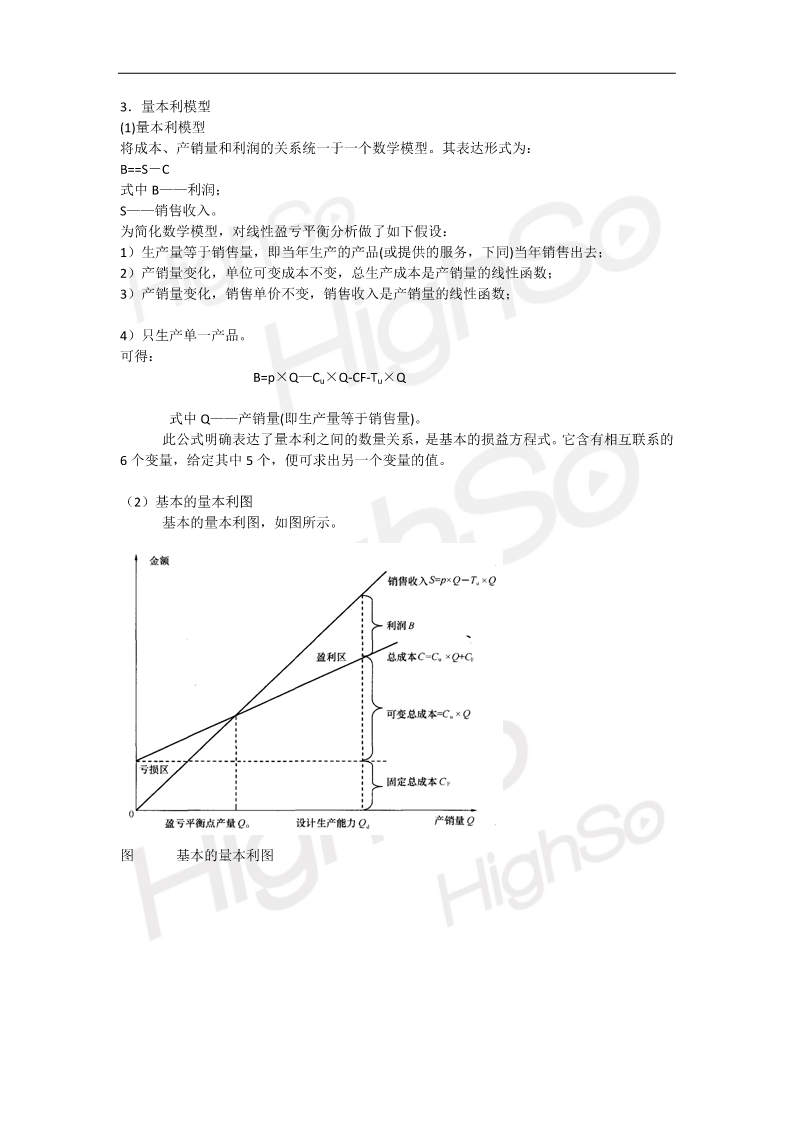

建设工程经济---精讲通关主讲老师:冯彬三、技术方案不确定性分析技术方案经济效果评价不论用什么方法预测或估计,都会包含有许多不确定性因素。不确定性是所有技术方案固有的内在特性。为了尽量避免决策失误,需要了解各种内外部条件发生变化时对技术方案经济效果的影响程度,需要了解技术方案对各种内外部条件变化的承受能力。(一)不确定性分析不确定性分析是指研究和分析当影响技术方案经济效果的各项主要因素发生变化时,拟实施技术方案的经济效果会发生什么样的变化,以便为正确决策服务的一项工作。1.不确定性因素产生的原因(1)所依据的基本数据不足或者统计偏差。(2)预测方法的局限,预测的假设不准确。(3)未来经济形势的变化。(4)技术进步。(5)无法以定量来表示的定性因素的影响。(6)其他外部影响因素,2.不确定性分析内容技术方案经济效果计算和评价所使用的计算参数,诸如投资、产量、价格、成本、利率、汇率、收益、建设期限、经济寿命等等,总是不可避免地带有一定程度的不确定性。除对技术方案进行确定性分析以外,还有必要对技术方案进行不确定性分析。应根据拟实施技术方案的具体情况,分析各种内外部条件发生变化或者测算数据误差对技术方案经济效果的影响程度,以估计技术方案可能承担不确定性的风险及其承受能力,确定技术方案在经济上的可靠性,并采取相应的对策力争把风险减低到最小限度。这种对影响方案经济效果的不确定性因素进行的分析称为不确定性分析。3.不确定性分析的方法常用的不确定分析方法有盈亏平衡分析和敏感性分析。(1)盈亏平衡分析盈亏平衡分析也称量本利分析,是将技术方案投产后的产销量作为不确定因素,计算盈亏平衡点的产销量,分析判断不确定性因素对技术方案经济效果的影响程度,说明技术方案实施的风险大小及承担风险的能力。盈亏平衡分析又可进一步分为线性盈亏平衡分析和非线性盈亏平衡分析。通常只要求线性盈亏平衡分析。(2)敏感性分析敏感性分析则是分析各种不确定性因素发生增减变化时,对技术方案经济效果评价指标的影响,并计算敏感度系数和临界点,找出敏感因素。(二)盈亏平衡分析1.总成本与固定成本、可变成本技术方案总成本费用可分解为可变成本、固定成本和半可变(或半固定)成本。(1)固定成本固定成本是指不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。(2)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。(3)半可变(或半固定)成本介于固定成本和可变成本之间,随产量增长而增长,但不成正比例变化的成本,如某些消耗性材料费用、工模具费及运输费等。在技术方案经济效果分析中,可以将半可变(或半固定)成本进一步分解成固定成本和可变成本。长期借款利息应视为固定成本;流动资金借款和短期借款利息也作为固定成本。技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:C=CF+CUQ式中C——总成本;CF——固定成本;Cu——单位产品变动成本;Q——产销量。2.销售收入与营业税金及附加(1)销售收入技术方案的销售收入与产品销量的关系有两种情况:(1)销售收入与销量呈线性关系。(2)销售收入与销量之间呈非线性关系。为简化计算,此处只考虑销售收入与销量呈线性关系这种情况。(2)营业税金及附加将销售收入与营业税金及附加合并考虑,技术方案的销售收入是销量的线性函数,即:S=p×Q—Tu×Q式中S——销售收入;p——单位产品售价;Tu——单位产品营业税金及附加(当投入产出都按不含税价格时,Tu不包括增值税);Q——销量。3.量本利模型(1)量本利模型将成本、产销量和利润的关系统一于一个数学模型。其表达形式为:B==S-C式中B——利润;S——销售收入。为简化数学模型,对线性盈亏平衡分析做了如下假设:1)生产量等于销售量,即当年生产的产品(或提供的服务,下同)当年销售出去;2)产销量变化,单位可变成本不变,总生产成本是产销量的线性函数;3)产销量变化,销售单价不变,销售收入是产销量的线性函数;4)只生产单一产品。可得:B=p×Q—Cu×Q-CF-Tu×Q式中Q——产销量(即生产量等于销售量)。此公式明确表达了量本利之间的数量关系,是基本的损益方程式。它含有相互联系的6个变量,给定其中5个,便可求出另一个变量的值。(2)基本的量本利图基本的量本利图,如图所示。图基