如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

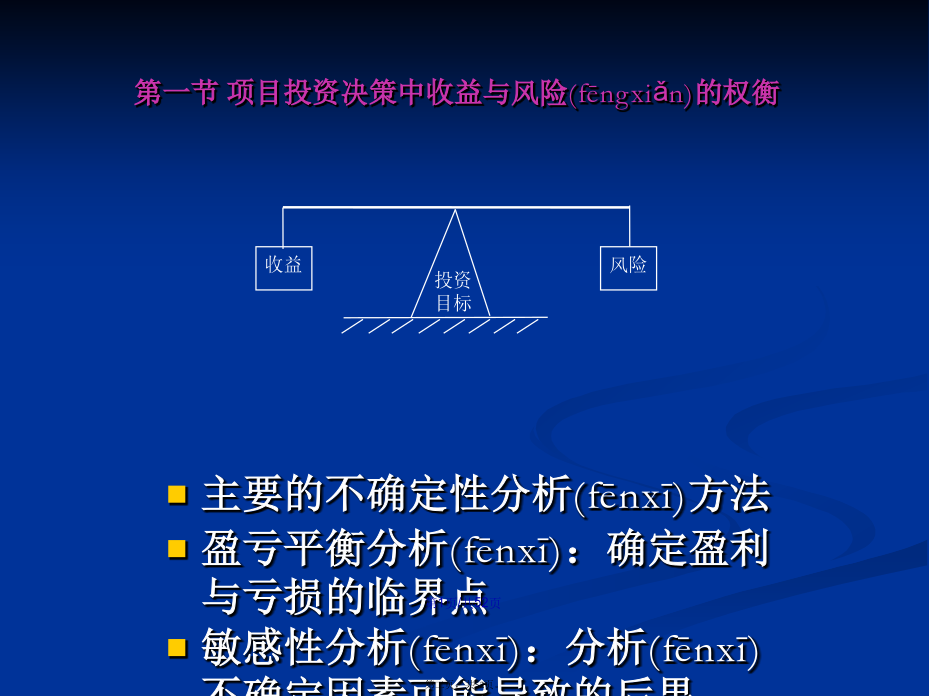

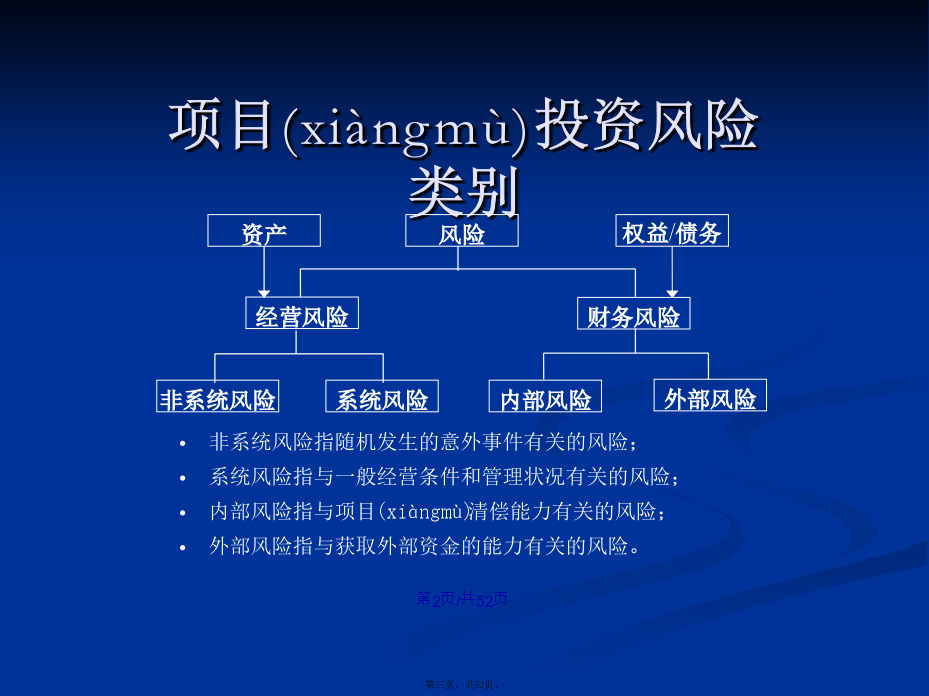

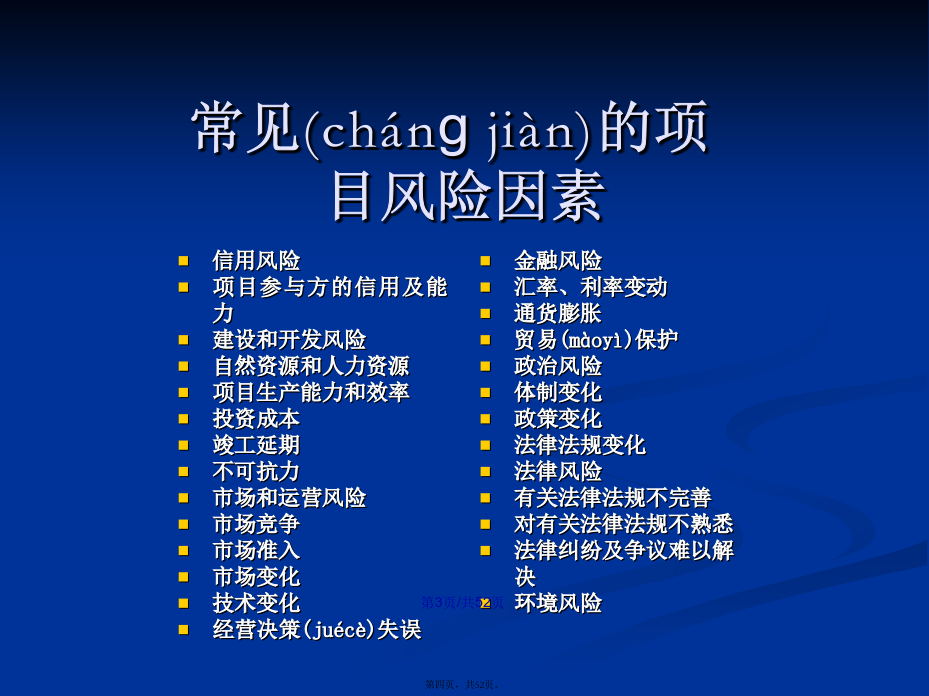

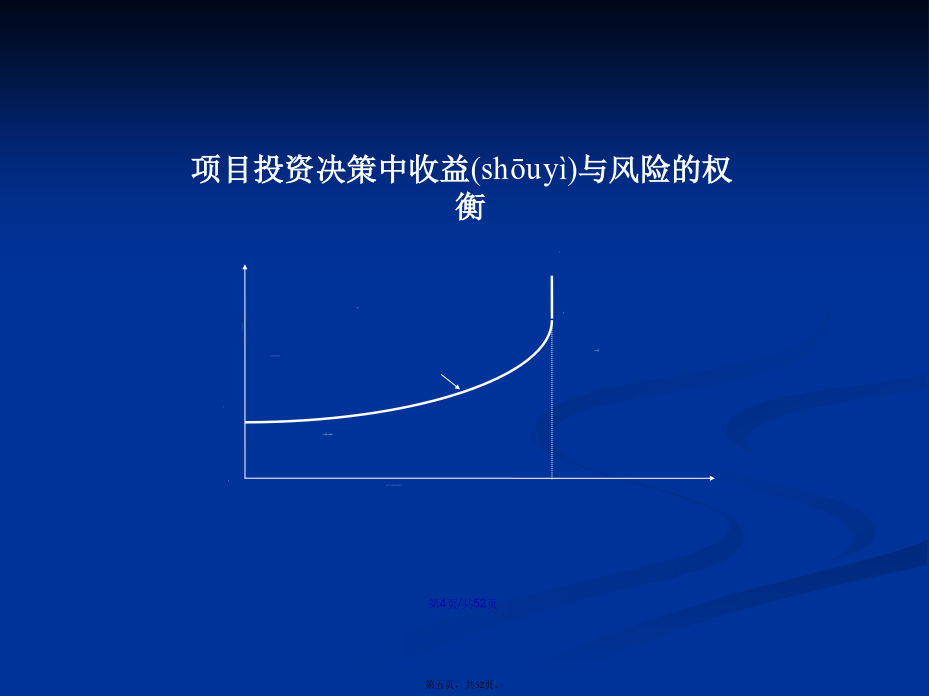

会计学主要的不确定性分析(fēnxī)方法盈亏平衡分析(fēnxī):确定盈利与亏损的临界点敏感性分析(fēnxī):分析(fēnxī)不确定因素可能导致的后果概率分析(fēnxī)(期望值分析(fēnxī)):对项目风险作直观的定量判断项目(xiàngmù)投资风险类别常见(chánɡjiàn)的项目风险因素项目投资决策中收益(shōuyì)与风险的权衡第二节盈亏平衡(pínghéng)分析法--量、本、利分析产量、成本、利润(lìrùn)的关系销售收入及成本与产量(chǎnliàng)之间的关系盈亏(yíngkuī)平衡分析图盈亏(yíngkuī)平衡分析盈亏(yíngkuī)平衡分析示例盈亏平衡(pínghéng)分析的扩展盈亏平衡(pínghéng)分析的应用例:某建筑公司需要的混凝土有两种供应方式,方案A为购买商品混凝土,单价为410元/m3,方案B为自己投资300万元购买搅拌机建立搅拌站,寿命为5年,残值为5000元,搅拌混凝土的费用为320元/m3,设备维修费为2万元/年,年利率为10%,试进行方案决策。解:设共同变量为混凝土年需求量Qm3,则:方案A的年使用成本(chéngběn)为CA=410Q方案B的年使用成本(chéngběn)为CB=3000000×(A/P,10%,5)+5000×(A/F,10%,5)++20000+320Q=810581+320Q令CA=CB,即410Q=810581+320Q,解得Q=9007m3,∴当混凝土年需求量Q>9007m3时,应选择建立搅拌站;反之,应购买商品混凝土;混凝土年需求量Q=9007m3时,两种方案效果相同。例:某建筑工地需抽出积水保证施工顺利进行,现有A、B两个方案可供选择。A方案:新建一条动力线,需购置一台2.5KW电动机并线运转,其投资为1400元,第4年末残值为200元。电动机每小时运行成本为0.84元,每年预计的维护费120元,因设备完全自动化无需专人看管。B方案:购置一台3.68KW(5马力)柴油机,其购置费为550元,使用寿命(shòumìng)为4年,设备无残值。运行每小时燃料费为0.42元,平均每小时维护费0.15元,每小时的人工成本为0.8元。若寿命(shòumìng)都为4年,基准折现率为10%。试用盈亏平衡分析方法确定两方案的优劣范围,计算并绘出简图。非线性盈亏(yíngkuī)平衡分析当产量达到一定数额时,市场趋于饱和,产品可能会滞销或降价,这时呈非线性变化;而当产量增加到超出已有的正常生产能力时,可能会增加设备,要加班时还需要加班费和照明费,此时可变费用呈上弯趋势,产生两个平衡点BEP1和BEP2。QOPi——最优投产量(chǎnliàng),即企业按此产量(chǎnliàng)组织生产会取得最佳效益Emax例:某项目的最终产品为一种专用小型(xiǎoxíng)设备,年总销售收入与产量的关系为TR=(300–0.01Q)Q(元),年总成本与产量的关系为:TC=180000+100Q+0.01Q²(元),试进行盈亏平衡点分析。盈亏平衡分析(fēnxī)的总结第三节敏感性分析(fēnxī)敏感性分析(fēnxī)的作用分类方法:①单因素敏感性分析——每次只变动一个参数,而其他参数不变的敏感性分析方法。②多因素敏感性分析——考虑各种因素可能发生的不同变动幅度的多种组合,分析其对方案经济(jīngjì)效果的影响程度。例:不确定(quèdìng)因素变动对项目NPV的影响敏感性系数(xìshù)例:某投资项目基础数据如表,所采用的数据是根据对未来最可能出现的情况(qíngkuàng)预测估算的(期末残值为0),估计投资额K,经营成本C,产品价格P均有可能在±20%范围内变动。假设产品价格变动与纯收入的变动百分比相同,已知i0=10%,试分别就K、C、P三个不确定因素对项目的净现值作单因素敏感分析。敏感性分析(fēnxī)计算表(NPV、10%、万元)②多因素(yīnsù)敏感性分析进行(jìnxíng)多因素敏感性分析的假定条件:同时变动的几个因素都是互相独立的,一个因素变动的幅度、方向与别的因素无关。多因素敏感性分析案例:例:设某项目固定资产投资为170万元,年销售收入为35万元,年经营费用为3万元,项目计算期为10年。期末固定资产残值为20万元,i0=13%,试就两个关键因素初始(chūshǐ)投资和年销售收入对该项目的NPV进行双因素敏感性分析。解:设x表示初始投资变化的百分数;y表示同时改变的年销售收入百分数。则:NPV(13%)=-170(1+x)+35(1+y)(P/A,13%,10)-3(P/A,13%,10)+20(P/F,13%,10)=9.53-17