如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

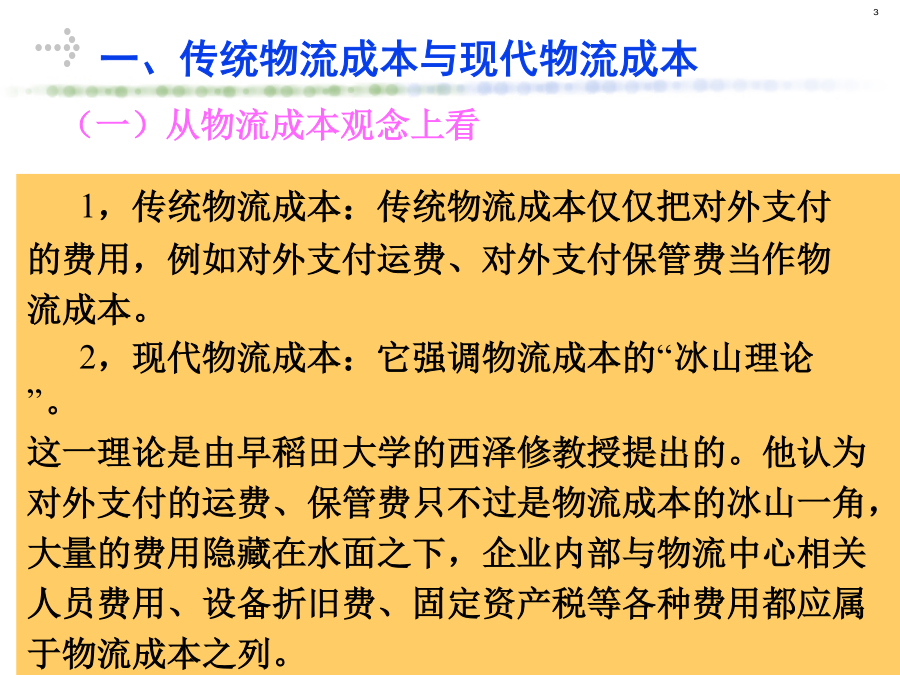

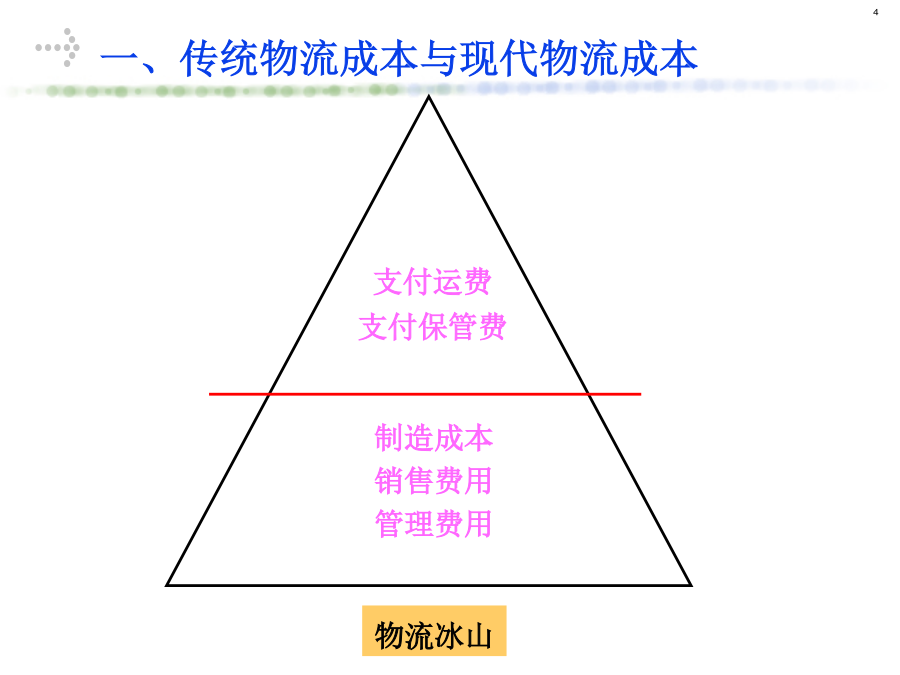

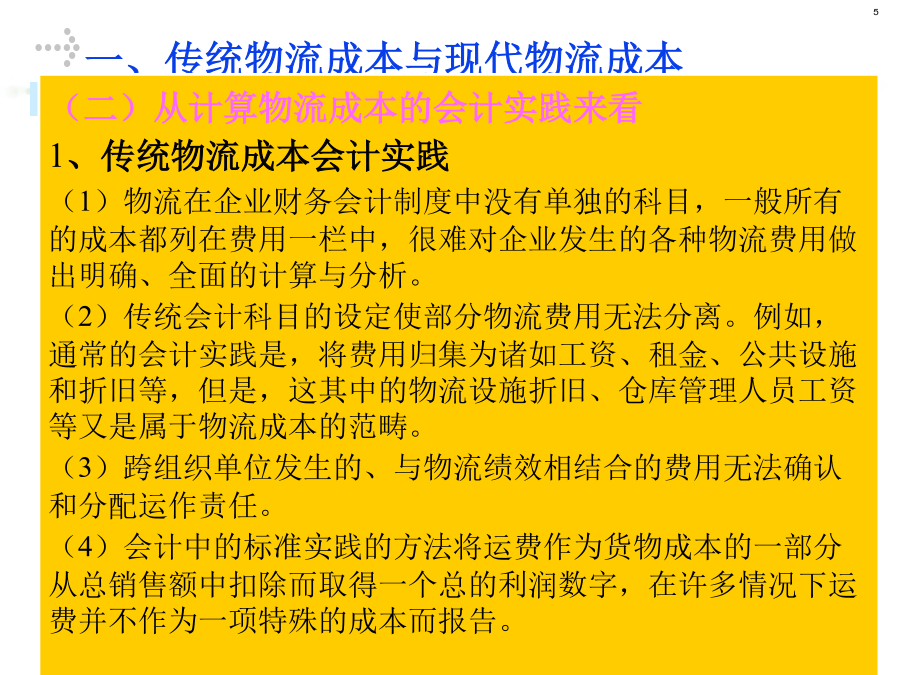

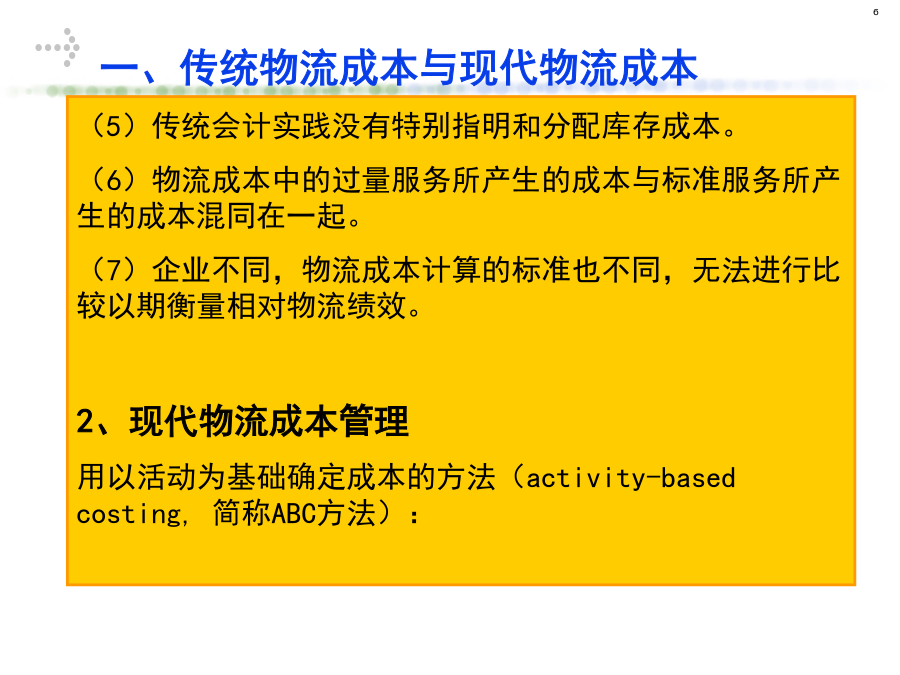

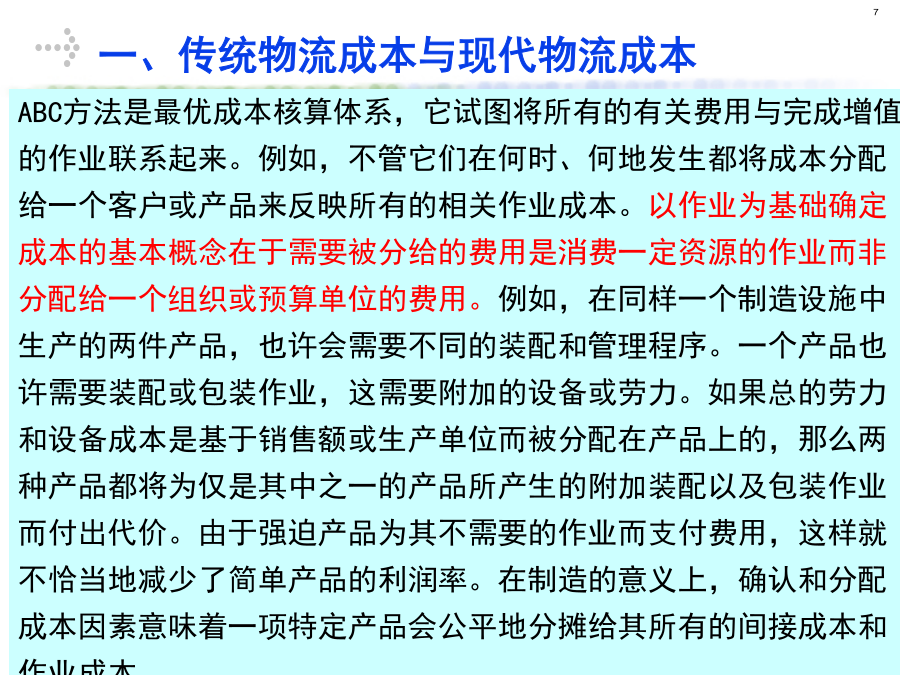

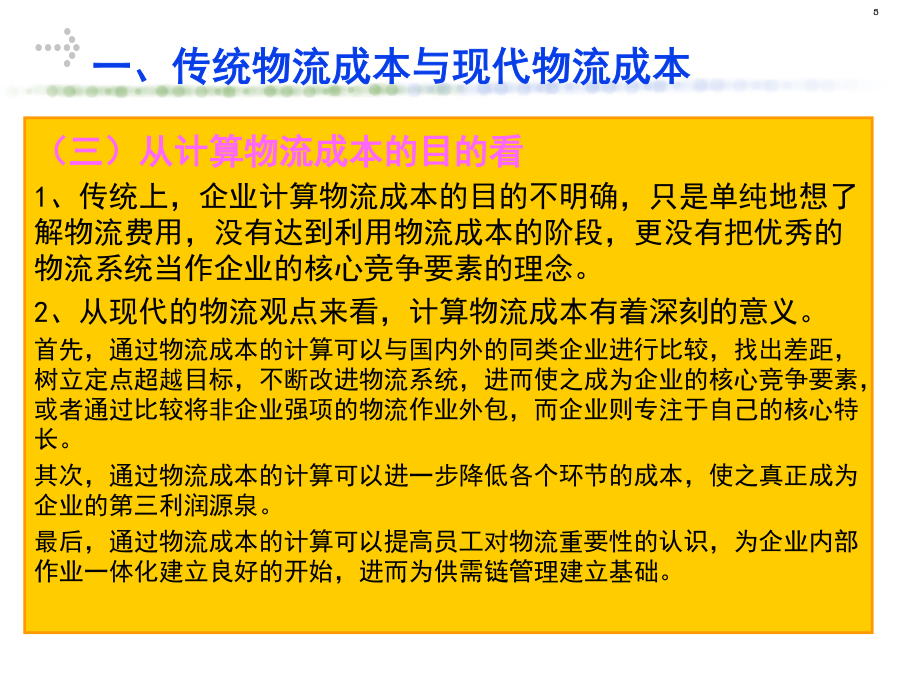

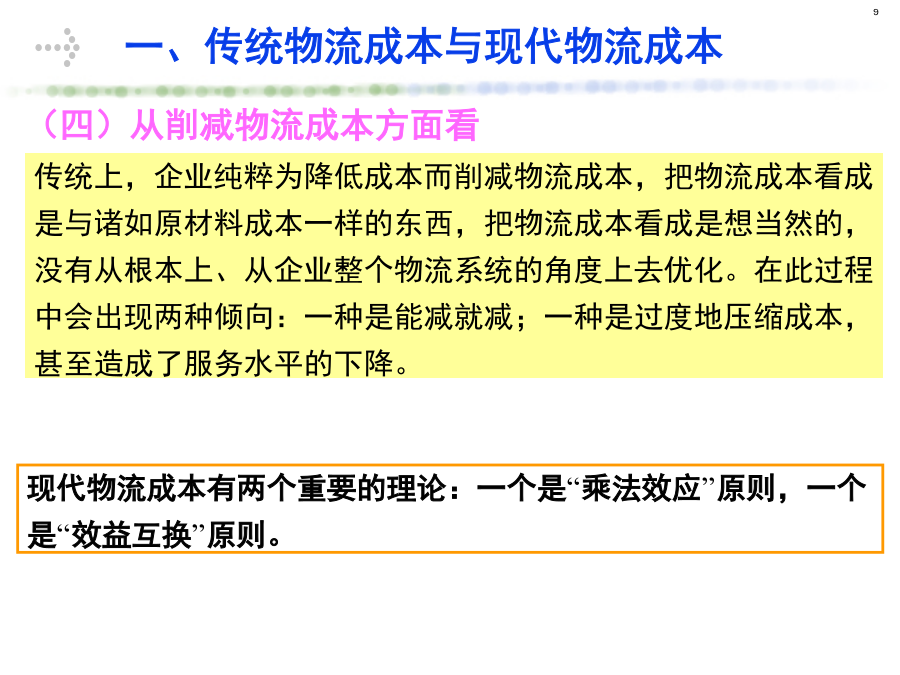

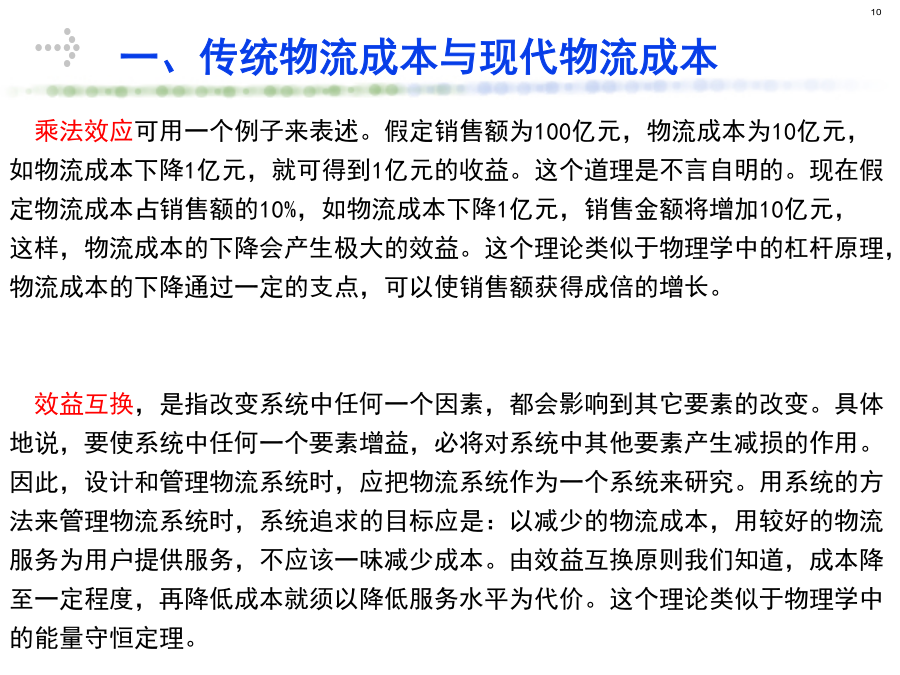

第十一章物流成本管理一、传统物流成本与现代物流成本二、物流成本管理的基本思路三、不同经济主体的物流成本控制四、物流成本控制的具体方法一、传统物流成本与现代物流成本一、传统物流成本与现代物流成本一、传统物流成本与现代物流成本一、传统物流成本与现代物流成本(三)从计算物流成本的目的看1、传统上,企业计算物流成本的目的不明确,只是单纯地想了解物流费用,没有达到利用物流成本的阶段,更没有把优秀的物流系统当作企业的核心竞争要素的理念。2、从现代的物流观点来看,计算物流成本有着深刻的意义。首先,通过物流成本的计算可以与国内外的同类企业进行比较,找出差距,树立定点超越目标,不断改进物流系统,进而使之成为企业的核心竞争要素,或者通过比较将非企业强项的物流作业外包,而企业则专注于自己的核心特长。其次,通过物流成本的计算可以进一步降低各个环节的成本,使之真正成为企业的第三利润源泉。最后,通过物流成本的计算可以提高员工对物流重要性的认识,为企业内部作业一体化建立良好的开始,进而为供需链管理建立基础。一、传统物流成本与现代物流成本一、传统物流成本与现代物流成本一、传统物流成本与现代物流成本二、物流成本管理的基本思路三、不同经济主体的物流成本控制四、物流成本控制的具体方法1、对物流过程进行业务流程再造,从整体上优化物流设施网络。2、从物流总成本最小的角度出发来降低物流成本。3、加强供需链管理,与供需链成员建立战略协作关系,降低交易成本。4、采用先进的信息技术,构筑现代物流信息系统,降低物流成本。5、推行合理化运输,降低物流成本。(分区产销合理运输,直达运输,拼装整车运输,提高装载量,推行综合一贯制运输,实行托盘化运输。)6、提高配送作业效率,降低物流成本。(入货、发货是商品检验的效率化:如,零售商企业事先将本企业条形码印刷系统托付给发货方,要求他们在发货时,同时按零售企业的要求贴附本企业专用的条形码;保管、装卸作业的效率化;备货作业的效率化;分拣作业的效率化;运行车辆效率化)7、削减退货成本,退货成本是企业物流成本中一个重要的组成部分,它往往占有相当大的比例。例如:销售额100万元的企业,退货比率为3%,即3万元的退货,由此而产生的物流费用和企业内处理费用一般占到销售物流的9-10%,因此,伴随着退货将会产生3000元的物流费。进一步说,由于退货商品物理性、经济性的损伤,可能的销售价格只为原来的50%,因此,由于退货而产生的机会成本为15000元,综合上述费用,退货所引起的物流成本为18000元,占销售额的1.8%。以上钅假定退货率为3%,如果为5%,物流费用将达到30000元,占销售额的3%。由此可以看出,削减退货成本十分重要,它是物流成本控制活动中需要特别关注的问题。8、利用第三方物流。一、传统物流成本与现代物流成本二、物流成本管理的基本思路三、不同经济主体的物流成本控制四、物流成本控制的具体方法三、不同经济主体的物流成本控制一、传统物流成本与现代物流成本二、物流成本管理的基本思路三、不同经济主体的物流成本控制四、物流成本控制的具体方法四、物流成本控制的具体方法四、物流成本控制的具体方法四、物流成本控制的具体方法四、物流成本控制的具体方法谢谢!