如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

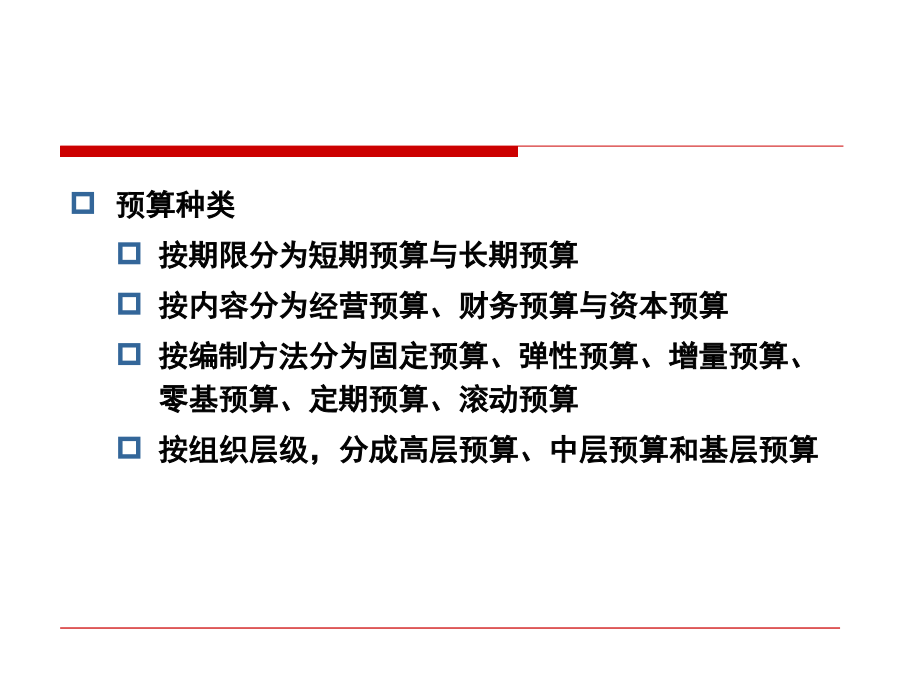

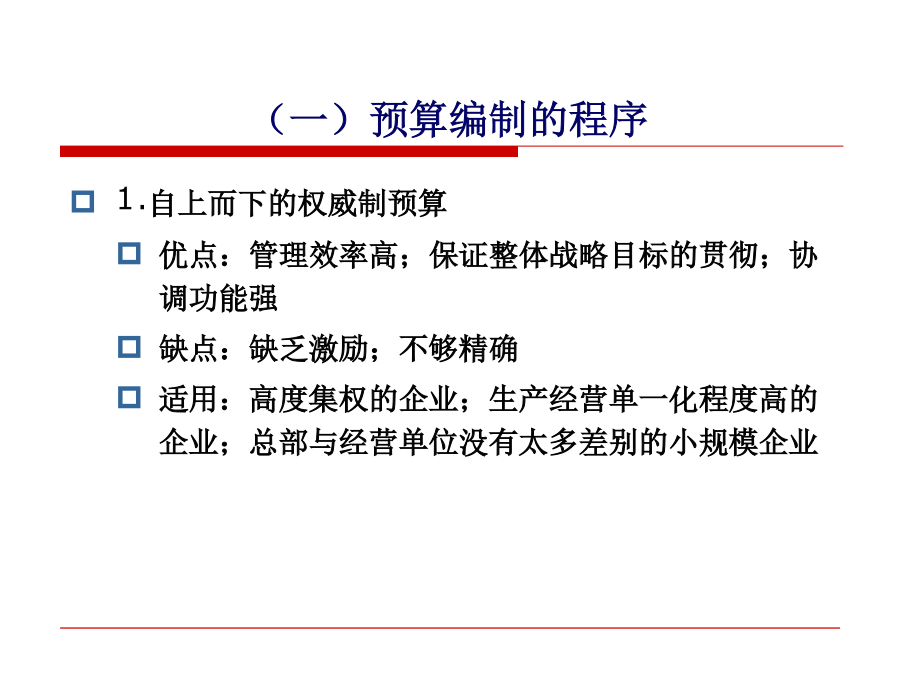

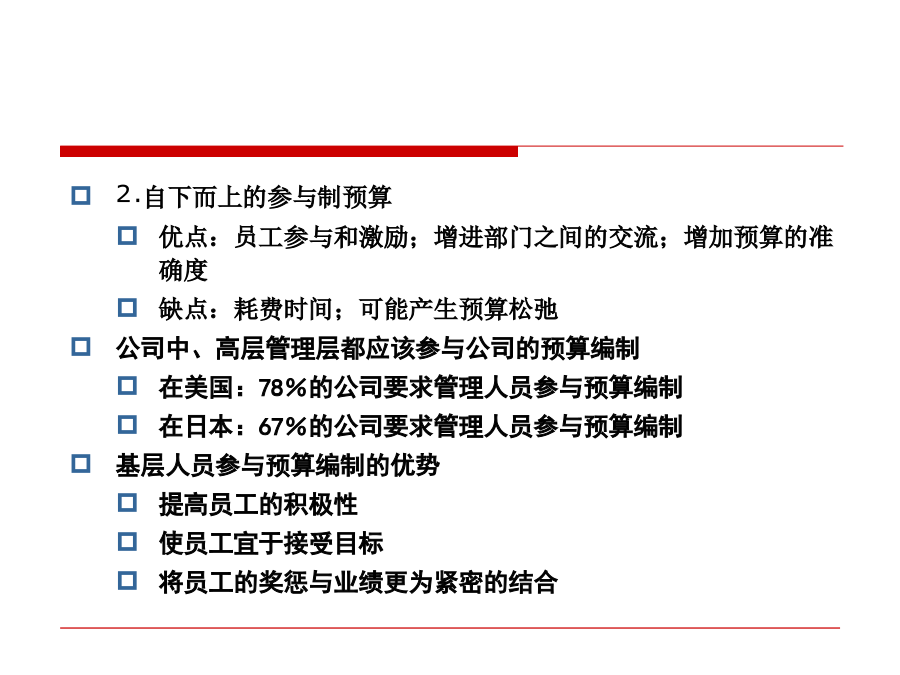

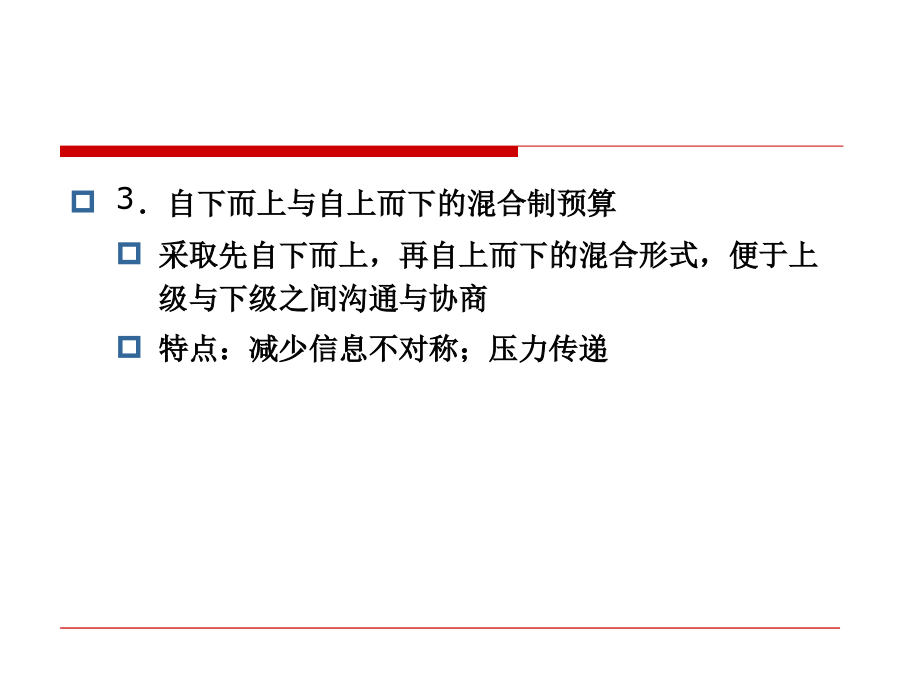

预算管理主要内容一、预算管理作用与特征二、预算编制的程序与方法(一)预算编制的程序(二)预算编制方法成本弹性预算弹性预算额=Σ(单位变动成本预算×业务量)+固定费用总额预算固定成本预算变动成本预算混合成本预算公式法比率法2.零基预算3.滚动预算三、预算松弛问题解决办法发现预算动因,并使之标准化(定额)标杆法:标杆是指最好水平(本企业、行业或国外同类企业)。参照竞争对手和标杆企业指标,在考虑企业长期战略和短期目标的基础上,结合各种影响因素,确定企业的预算目标联合确定基数法在制定预算指标时,上级提出期望指标,部门也提出期望指标,两者平均值是基层要完成的预算指标期末,当部门超额完成预算指标时,上级对超额部分进行一定比例的奖励,同时对部门少报部分进行一定比例的惩罚。部门奖金是这两部分之和。并且当部门实际完成数小于自报数时,不应进行惩罚在这种方法下,部门为了追求自身利益最大化,会使上报数尽可能与实际能完成数一致,从而有效地解决了信息不对称条件下预算指标的确定问题项目联合确定基数法要有效,其3个参数:超额奖励系数P、少报受罚系数Q和代理人自报数的权数W,必须满足以下关系:P>Q>wP即:超额奖励系数>少报受罚系数>代理人自报数的权数×超额奖励系数。即各报基数,加权平均;少报罚Q,多报不奖;超额奖P,不足补P四、预算的准确性