如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

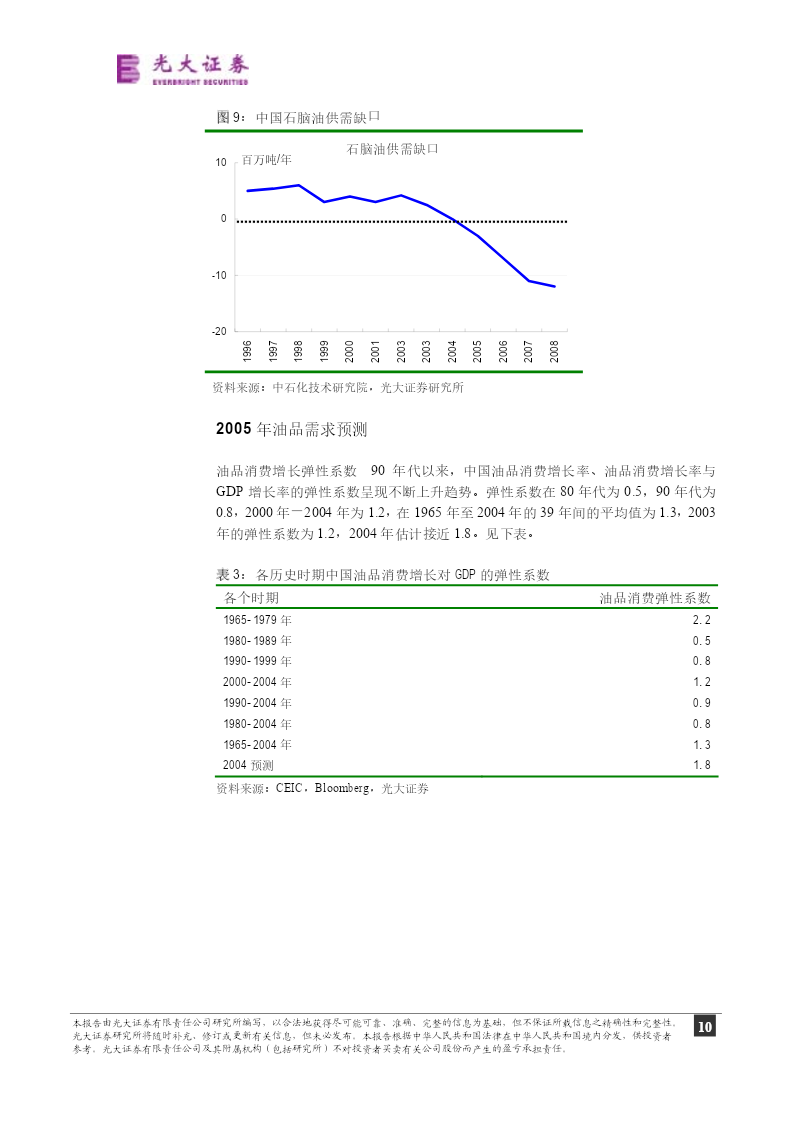

行业深度报告石油化工2005年1月10日2005年炼油业:供给偏紧、定价机制和市场开放2005年石化业:从高峰到高原,投资机会围绕中石化收购展开刘瑀彭丹雪2004年汽柴煤三大油品需求呈现20%的突发式增长,国内外油品价格倒挂所导致的以前年度隐性消费显性化是主要因素。保守预计(8621)68768800-25332005年油品需求增长受2004年基数扩大以及特殊因素消失影响而回落到8%左右。潜在加工量增长需求约为2000万吨,而加工能力(8621)5081-5809增长不超过1600万吨,供需缺口预计为400-500万吨。2005年炼liuyu@ebscn.com油负荷率继续维持95%左右的较高水平。石脑油和交通运输燃料需求大幅增长构成油品需求增长的最主要因素,2005年全国油品新环保标准实施构成供给能力紧张的因素。中石化对子公司的整合仅仅是时间问题,产品销售和定价权乃至产品方案的集中统一管理将意味着子公司已不是实质上的独立主体和联系人:邓文静利润中心。整合战略将大大提高中石化本身的垄断定价权和提高系(8621)68768800-2515统的整体效率,减少因利益主体过多的内部耗损。dengwj@ebscn.com国家对于零售中准价的管制和中石化对于出厂价的定价权使得炼厂炼油毛利只能保持正常边际(normaltomarginal)水平,与国际炼油毛利的差距将继续存在,因国际原油价格下跌而重估炼油板块盈利的基础比较脆弱。在油品生产和销售的全流程利润分配中,中石化的意想是将利润向批发和零售环节倾斜。根据对中国和美国炼油及分销全流程利润分布的比较分析:中石化的分销环节价差比美国高出较多。由于炼油业的外商独资进入依然禁止,2005年和2007年的零售和批发开放的冲击并不显著。鉴于全球石化供求关系依然偏紧,石化景气呈现从04年高峰到05年高原的态势,但是缺口已经较04年大幅收窄,价格和毛利再创新高的动量减弱。“预期”代替“基本面”对石化投资起决定作用,大盘影响力胜过基本面。预期的分歧使得战略性的机会已经过去,然而,基于石化股较高的派息收益率、良好的流动性以及负面消息已经反映到股价水平中,使得有关品种存在交易性机会。建议维持石化股市场基本配置,可能的投资机会将围绕中国石化对于核心子公司的收购方案展开。从盈利趋势的角度,我们对于上海石化(600688)、齐鲁石化(600002)和扬子石化(000866)的看法中性,而根据中石化整合的收购价值以及当前股价已反映负面消息,维持扬子和齐鲁“优势-2”,按重置成本估值的齐鲁每股价值约为8.3元/股,风险为持股的时间成本和收购条件不确定。根据上海石化的盈利和估值水平,评级下调为“中性-1”。中石化作为能源股适宜周期后段的防御性配置,维持“优势-2”评级,风险为中石油上市及其定价水平。目录2005年炼油业主题:供给偏紧、定价机制和市场开放………………………………………………………52004年油品消费:突发式增长............................................................................................................................52004年突发增长原因:经济增长提速以及隐性消费之显性化......................................................................5未来需求增长的动力:化工原料油(石脑油)和运输燃料油...........................................................................6化工原料油(石脑油)供给:2005年以后将出现瓶颈......................................................................................82005年油品需求预测..........................................................................................................................................10供给偏紧、炼油负荷率维持历史最高水平......................................................................................