如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

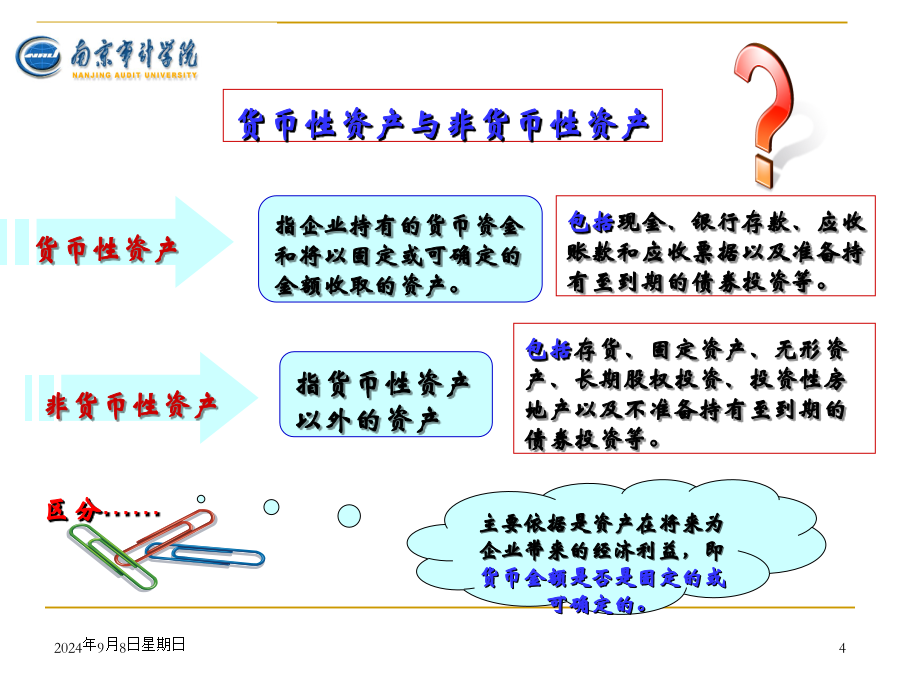

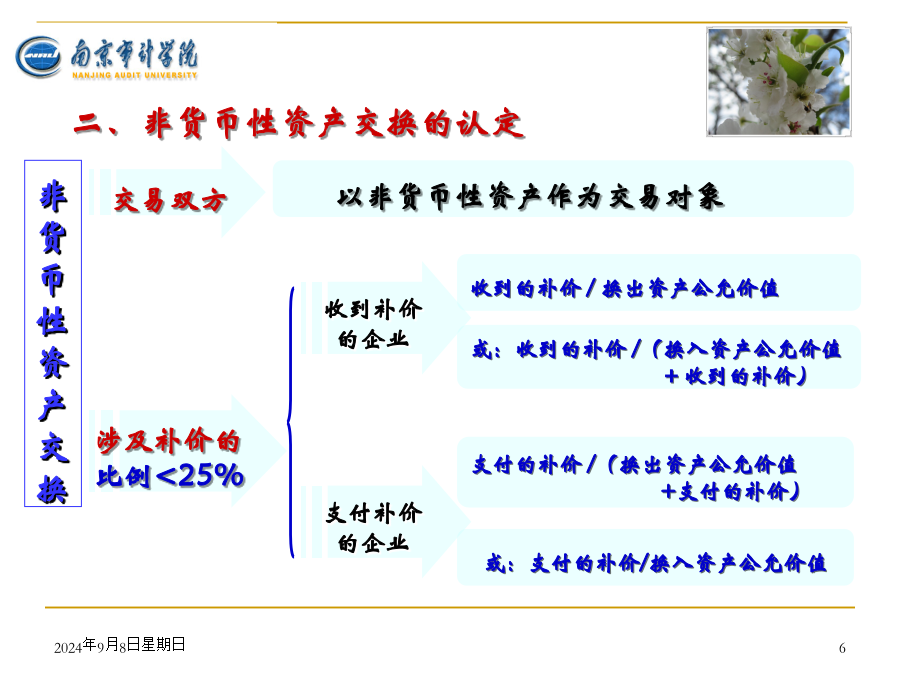

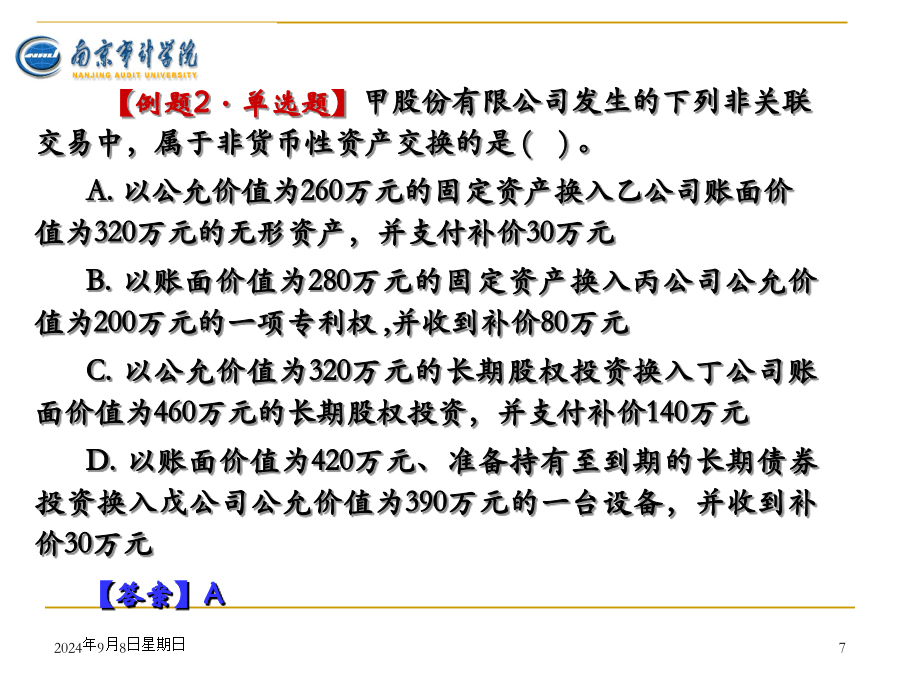

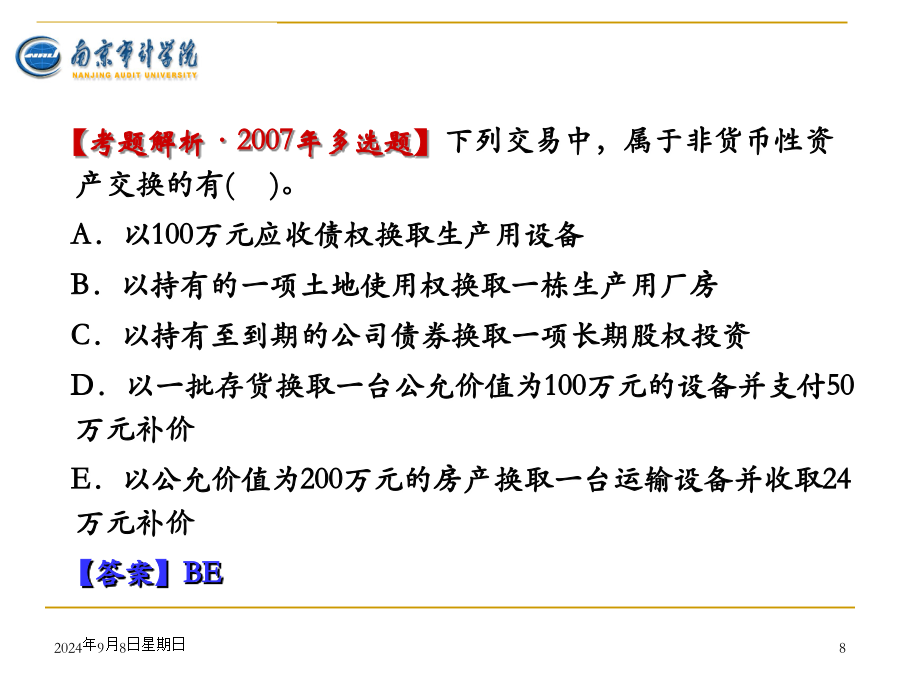

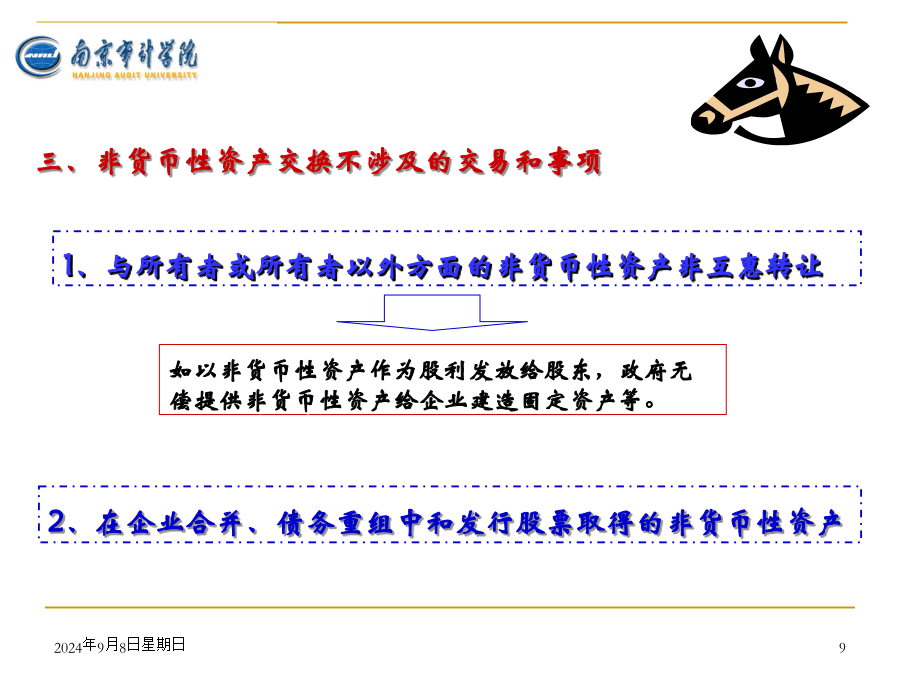

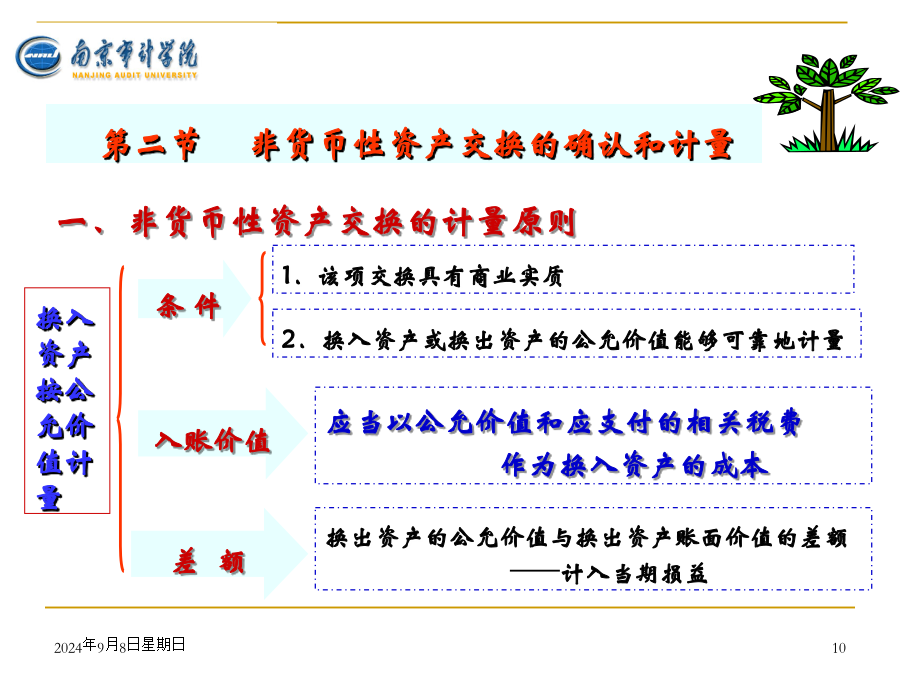

最近三年本章考试题型、分值、考点分布本章主要考点1.非货币性资产交换的判断2.非货币性资产交换具有商业实质的条件3.各种情况换入资产入账价值的确定4.按公允价值计量的非货币性资产交换的会计处理5.按账面价值计量的非货币性资产交换的会计处理6.涉及多项资产的非货币性资产交换的会计处理第一节非货币性资产交换的认定区分……【例题1·多选题】依据《企业会计准则——非货币性资产交换》,下列项目中属于货币性资产的有()。A.应收账款B.其他应收款C.准备持有至到期的债券投资D.准备随时变现的股票投资E.不准备持有至到期的债券投资【答案】ABC二、非货币性资产交换的认定【例题2·单选题】甲股份有限公司发生的下列非关联交易中,属于非货币性资产交换的是()。A.以公允价值为260万元的固定资产换入乙公司账面价值为320万元的无形资产,并支付补价30万元B.以账面价值为280万元的固定资产换入丙公司公允价值为200万元的一项专利权,并收到补价80万元C.以公允价值为320万元的长期股权投资换入丁公司账面价值为460万元的长期股权投资,并支付补价140万元D.以账面价值为420万元、准备持有至到期的长期债券投资换入戊公司公允价值为390万元的一台设备,并收到补价30万元【答案】A【考题解析·2007年多选题】下列交易中,属于非货币性资产交换的有()。A.以100万元应收债权换取生产用设备B.以持有的一项土地使用权换取一栋生产用厂房C.以持有至到期的公司债券换取一项长期股权投资D.以一批存货换取一台公允价值为100万元的设备并支付50万元补价E.以公允价值为200万元的房产换取一台运输设备并收取24万元补价【答案】BE三、非货币性资产交换不涉及的交易和事项第二节非货币性资产交换的确认和计量公允价值能够可靠地计量的判断换入资产按账面价值计量二、非货币性资产交换具有商业实质的判断2、换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的在确定非货币性资产交换是否具有商业实质时,企业应当关注交易各方之间是否存在关联方关系。关联方关系的存在可能导致发生的非货币性资产交换不具有商业实质。(一)换入资产成本的确定【例题3·单选题】甲公司用一项账面余额为50万元,累计摊销为20万元,公允价值为25万元的无形资产,与丙公司交换一台账面原始价值为40万元,累计折旧为18万元,公允价值为24万元的设备。甲公司发生相关税费2万元,收到丙公司支付的补价1万元。在非货币性资产交换具有商业实质,且换入资产的公允价值能够可靠计量的情况下,甲企业换入该项设备的入账价值为()万元。A.24B.25C.26D.31【答案】C1、换出资产为存货的(三)具体会计处理1.换出资产为存货的借:固定资产等(换入资产的入账价值)贷:主营业务收入应交税费——应交增值税(销项税额)借:主营业务成本存货跌价准备贷:库存商品等【例题4·计算题】甲公司和乙公司均为一般纳税人,2011年2月2日,甲公司以其生产的产品一批与乙公司交换设备一台,产品成本为400万元,公允价值(计税价格)为550万元,增值税税率为17%;设备原价为800万元,已提折旧为380万元,公允价值(计税价格)500万元,甲公司收到乙公司支付的现金58.5万元(其中补价50万元,增值税差价8.5万元)。甲公司换入的设备作为固定资产入账,乙公司换入的产品作为商品入账。资产已交付对方并办妥相关手续。假定双方的交换具有商业实质且公允价值能够可靠计量。要求:根据上述资料,编制甲公司和乙公司的有关会计分录【答案】甲公司有关会计处理如下:换入固定资产的入账价值=550-50=500(万元)借:固定资产500应交税费——应交增值税(进项税额)85银行存款58.5贷:主营业务收入550应交税费——应交增值税(销项税额)93.5借:主营业务成本400贷:库存商品400乙公司有关会计处理如下:换入商品的入账价值=500+50=550(万元)①借:累计折旧380固定资产清理420贷:固定资产800②借:库存商品550应交税费——应交增值税(进项税额)93.5贷:固定资产清理420应交税费——应交增值税(销项税额)85营业外收入80银行存款58.52.换出资产为固定资产、无形资产如换出资产为无形资产的有关会计分录如下:借:库存商品等(换入资产的入账价值)应交税费——应交增值税(进项税额)无形资产减值准备(已提减值准备)累计摊销(已摊销额)贷:无形资产(账面余额)应交税费——应交营业税营业外收入(或借:营业外支出)(差额)【例题5·单选题】甲、乙公司均为增值税一般纳税人,增值税税率均为17%。甲公司以公